Minimální základ OSVČ sociální pojistné - vedlejší činnost (ročně) - vývoj a graf

Minimální roční vyměřovací základ pro platbu sociálního pojistného u OSVČ vykonávající vedlejší činnost

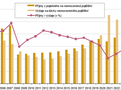

Vývoj minimálního základu OSVČ sociální pojistné - vedlejší činnost (ročně) od roku >>

Graf vývoje minimálního základu OSVČ sociální pojistné - vedlejší činnost (ročně)

Výpočet minimálního základu OSVČ sociální pojistné - vedlejší činnost (ročně)

| Platí od | Platí do | Výpočet |

|---|---|---|

| 01.01.2004 | - |

Zařazeno do sekcí

Minimální základ OSVČ sociální pojistné - vedlejší činnost (ročně) - Zprávy

21.11.2024 Důchodové pojištění – důchody v ČR v roce 2023 (ČSÚ) Důchody a penzijní

19.11.2024 Vyplácené invalidní důchody třetího stupně podle věku a skupin diagnóz WHO - ročenka... (ČSSZ) Důchody a penzijní

08.11.2024 Byl spuštěn nový registr zdravotního pojištění cizinců (ČKP) (OPOJISTENI.CZ)

06.11.2024 Zákon o sociálním pojištění z roku 1924 byl v Československu revoluční (MPSV) Dávky a příspěvky

04.11.2024 Tisková konference za účasti ministra práce a sociálních věcí Mariana Jurečky (KDU-Č... (MPSV) Dávky a příspěvky

30.10.2024 Vláda Petra Fialy odsouhlasila návrh novely zákona o veřejném zdravotním pojištění (Vláda) Zdravotnictví

30.10.2024 Vláda dnes schválila novelu zákona o veřejném zdravotním pojištění a o kategorizaci ... (MZ ČR)

30.10.2024 Debata o reformě penzí Prezidentské volby v USA Návrh zákona o zdravotním pojištění ... (ČT) Z domova

Příbuzné stránky

- Paušální daň pro OSVČ / živnostníky s příjmy do 800 tisíc

- Rychlé a jednoduché porovnání mzdy a příjmů OSVČ

- Sociální pojištění pro zaměstnance i OSVČ v roce 2020

- Kalkulačka pro OSVČ hlavní činnost za rok 2019 - výpočet daně z příjmů, sociálního a zdravotního pojištění

- OSVČ - osoba samostatně výdělečně činná

- OSVČ - zálohy na sociální a zdravotní

- Kalkulačka paušální daně pro OSVČ s příjmy do 800 tisíc, porovnání se současným výpočtem daně

- Důchod OSVČ 2022 - kalkulačka

- Kalkulačka OSVČ 2024 (za rok 2023) - výpočet daně, sociálního a zdravotního pojištění

- Sleva na poplatníka 2023 - 30.840. Kč. Slevu může uplatnit zaměstnanec i OSVČ. Sleva zůstává stejná jako v roce 2022.

- Minimální mzda v roce 2021, 2020 i v minulosti, vliv na zaručenou mzdu

- Minimální důchod