Analýzy - ekonomické analýzy, makro, měny, komodity

ČNB, ČSÚ, české banky a investoři vydávají pravidelně ekonomické analýzy - zprávy o situaci na trzích, v makroekonomice, dlouhodobé výhledy. Analýzy institucí poskytují důležité informace pro rozhodování v oblasti investic i hospodářské politiky, pomáhají identifikovat potenciální rizika a příležitosti na trhu.

Podívejte se také: Analytik, nabídka práce.

Analýzy od ČNB

Analýzy sladěnosti - zprávy, články a komentáře

23.10.2024 Ceny nových bytů v Praze překonaly hranici 160 tisíc za m2, nahoru je tlačí silná po... (Bydlet.cz) Tiskové zprávy

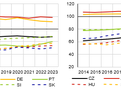

10.10.2024 Inflace v důsledku dražších potravin zrychlila na 2,6 % (Analýza makroindikátorů) (Komerční banka) Makroekonomika

07.10.2024 Auta v srpnu nakopla průmysl i zahraniční obchod (Analýza makroindikátorů) (Komerční banka) Makroekonomika

30.09.2024 Přízemní teploty se dnes ráno pohybují většinou od +3 do -3 °C (ČHMÚ) Předpovědi krátkodobé

12.09.2024 Samopěstování, konopné kluby nebo regulovaný trh? Nová analýza vyčísluje benefity je... (Vláda) Z domova

10.09.2024 Inflace v srpnu zůstala na 2,2 % kvůli silnému růstu cen potravin (Analýza makroindi... (Komerční banka) Makroekonomika

06.09.2024 Závodní dovolené srazily průmysl i zahraniční obchod - analýza makroindikátorů (Komerční banka) Makroekonomika

03.09.2024 Slabší růst mezd nahrává dalšímu snížení sazeb ČNB (Analýza makroindikátorů) (Komerční banka) Makroekonomika

03.09.2024 Kofola (Koupit, 12m cíl = 402 CZK): Organický i M&A růst, vyšší dividenda (Analýza s... (Komerční banka) Akcie v ČR

02.09.2024 Deficit rozpočtu se v srpnu zmírnil na 175,8 mld. CZK (Analýza makroindikátorů) (Komerční banka) Měny-forex

30.08.2024 Ekonomika roste, avšak stále umírněným tempem (Analýza makroindikátorů) (Komerční banka) Investice

19.08.2024 Přetahovaná na měnových trzích: Analýza scénářů (Saxo) Měny-forex

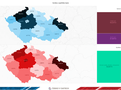

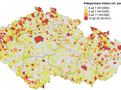

19.08.2024 Analýza nemovitostního trhu: Zlevňují hlavně starší neekologické domy a rekreační ob... (Tisková zpráva) Reality

13.08.2024 Německo v EU zůstává zdaleka největším čistým plátcem (Analýza) (tvorimevropu.cz) Evropská unie

12.08.2024 Inflace zrychlila na 2,2 %, významně vlivem dražších dovolených (Analýza makroindiká... (Komerční banka) Makroekonomika

09.08.2024 Ceny rodinných domů stagnují - ukazuje analýza RE/MAX (Tisková zpráva) Reality

06.08.2024 Produkční strana tuzemské ekonomiky ve druhém čtvrtletí slábla (Analýza makroindikát... (Komerční banka) Investice

06.08.2024 Téměř třetina českých zaměstnavatelů poskytuje dovolenou navíc, zjistila analýza por... (Tisková zpráva) Výsledky

Další zprávy k tématu "Analýzy - ekonomické analýzy, makro, měny, komodity"

Příbuzné stránky

- Komodity a deriváty - kurzy komodit, potravin, obilnin, surovin, kovů a energii

- Zemědělské komodity, agro komodity - cena pšenice, kukuřice, kakaa

- Převod měn - Převodník měn online

- Kurzy měn, akcie, komodity, zákony, zaměstnání - Kurzy.cz

- Komodity

- Kurzy měn, akcie, komodity, zákony, zaměstnání - Kurzy.cz

- Registr ekonomických subjektů ARES

- Bitcoin - Aktuálně, ekonomické zpravodajství

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- Graf USD / Kč, ČNB, grafy kurzů měn

- Kurzy měn - kurzovní lístek ČNB

- Koruna, Švédská koruna SEK, kurzy měn