Složené úročení kalkulačka

Kalkulačka

složeného úročení

Do kalkulačky stačí vložit částku, se kterou chcete spořit, dále úrokovou sazbu, dobu po kterou chcete spořit a zvolit typ úročení. Kalkulačka následně spočítá naspořenou částku.

Složené úročení a jednoduché úročení

Složené úročení je takový způsob úročení, při kterém se úrok na konci každého úrokovacího období přičítá k již dosažené hodnotě kapitálu a spolu s ním se dále úročí.

To tedy znamená, že úrok je každé účtovací období vyšší, než byl v tom předchozím.

Banky využívají složené úročení pro většinu spořících účtů.

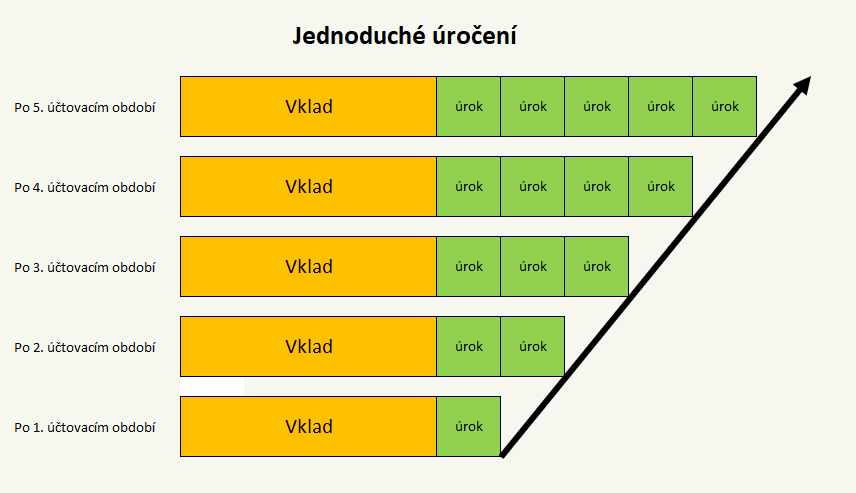

U jednoduchého úročení se každé účtovací období úročí shodná částka a úrok je tak pořád stejně vysoký.

S jednoduchým úročením můžete setkat například u dluhopisů (pravidelně vyplácený kupon), nebo u některých termínovaných vkladů.

Následující obrázky ukazují, jak vypadá spoření pomocí jednoduchého úročení, a jak spoření pomocí složeného úročení. Je jasně vidět, že pomocí složeného úročení se dá naspořit větší množství peněz, jelikož základ, ze kterého se úročí, je každým zúčtovacím obdobím větší.

úrok je stále stejně vysoký

úrok exponenciálně roste

Na obrázku je, jasně vidět, že každé účtovací období se úrok zvedá. Pro nás je tedy výhodné mít toto účtovací období co nejčastěji. Tedy denní úročení je výhodnější než úročení roční.

Rozdíly v naspořených částkách v závislosti na typu úročení však nejsou příliš vysoké.

Pokud bychom na spořící účet například uložili částku 20 000 Kč na dobu 3 let s úrokovou sazbou 4,5 %, naspořená částka by v případě ročního úročení byla 22 823 Kč, kdybychom, využili úročení denní, výsledná částka by byla 22 891 Kč.

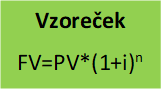

Vzoreček, podle kterého kalkulačka počítá:

Pro výpočet takzvaného úročitele, tedy výpočet budoucí částky, která se dá získat z jednorázově vloženého vkladu za daný počet let (měsíců, kvartálů, dnů) a dané úrokové míry, kterou banka nebo někdo jiný nabízí. Lze využít tento vzoreček.

Jedná se pouze o základní vzoreček, do kterého je ideální za "n" zadávat roky, počítat s úročením ročním a za "i" zadávat úrokovou míru číslem (tedy místo 5 % používat 0,05).

Vzoreček je samozřejmě univerzální a pomocí násobení/dělení úrokových měr a počtu obdobích správným číslem, které odpovídá například počtu měsíců nebo kvartálu v roce se dá dopracovat ke správnému výsledku, je třeba se však zamyslet co chcete opravdu počítat a vzoreček správně poupravit.

Vzoreček lze snadno také poupravit v případě, že byste chtěli vypočítat, jaká bude budoucí hodnota po zdanění. Pro tuto hodnotu stačí úrokovou míru vynásobit číslem (1- daň).

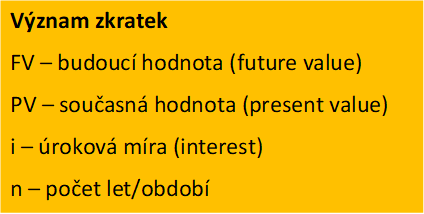

Zprávy úroky, výpočet úroků

Složené úročení - otázky a odpovědi

Co znamená složené úročení?

Složené úročení je takový způsob úročení, při kterém se úrok na konci každého úrokovacího období přičítá k již dosažené hodnotě kapitálu a spolu s ním se dále úročí. To tedy znamená, že úrok je každé účtovací období vyšší, než byl v tom předchozím. Banky využívají složené úročení pro většinu spořících účtů. Více informací a kalkulačku naleznete na stránkáchzde.

Jaký je rozdíl mezi jednoduchým a složeným úročením?

Jednoduché úročení využívá geometrické posloupnosti při výpočtu úroků. Složené úročení využívá aritmetické posloupnosti při výpočtu úroků. U jednoduché úročení dochází k připisování úroků z úroků. Více informací a kalkulačku naleznete na stránkáchzde.

Příbuzné stránky

- Mzdová kalkulačka 2020 - kalkulačka čisté mzdy

- Hypoteční kalkulačka - Kalkulačka pro výpočet splátky hypotéky

- Kalkulačka hypotéky - Kalkulačka pro výpočet výše splátky hypotéky

- Složené úročení kalkulačka

- Příspěvek na bydlení v roce 2021 - Kalkulačka

- Kalkulačka ceny plynu 2020

- Kalkulačka online 2021 i 2020 - čistá mzda, hypotéky a další kalkulačky

- Hypotéky - hypoteční kalkulačka, výpočet hypotéky

- Kalkulačka ceny elektřiny 2020

- Životní minimum 2020 - zvýšení a online kalkulačka. Jaké je životní minimum vaší rodiny?

- Alkohol - kalkulačka on-line

- Kalkulačka přídavků na děti pro rok 2020 - Máte po zvýšení životního minima nárok na přídavky na děti? Kolik dostanete?

Naši partneři

Okénko finanční rady

Iva Grácová, Bezvafinance

10 nejlepších dárků na poslední chvíli, které skoro nic nestojí, ale mají hodnotu na celý život

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Tomáš Vrňák, Ušetřeno.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

I přes zdražení distribuce mohou domácnosti v roce 2025 ušetřit

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla