OSVČ 2024

Daňové přiznání OSVČ

Veškeré daňové formuláře pro přiznání k dani fyzických osob.

Daňová přiznání xls - daň z příjmů FO za rok 2024

Šablony formulářů do určité hranice fungují bez omezení a zdarma, když je nastavená hranice překročena, šablona vyzve k zakoupení plné verze.

|

Přiznání k dani z příjmů FO za 2024 - uplatňující náklady paušálem |

xls šablona paušální výdaje |

|

Přiznání k dani z příjmů FO za 2024 - pouze příjmy ze závislé činnosti (zaměstnání) |

xls šablona jen zaměstnání |

|

Přiznání k dani z příjmů FO za 2024 - základní verze bez přehledů a bez závěrky |

xls šablona bez přehledů |

|

Přiznání k dani z příjmů FO za 2024 - přehledy pro sociální správu a zdravotní pojišťovnu včetně účetní závěrky |

xls šablona podvojné účetnictví |

Daňové kalkulačky OSVČ

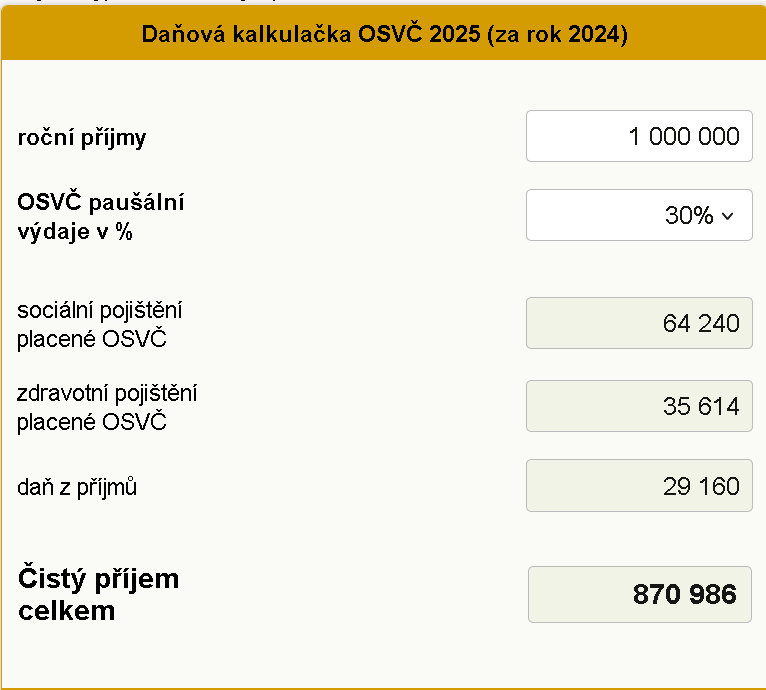

Daňová kalkulačka OSVČ

pro hlavní činnost bez zaměstnanců - výpočet daně, sociálního pojištění, zdravotního pojištění za rok 2024

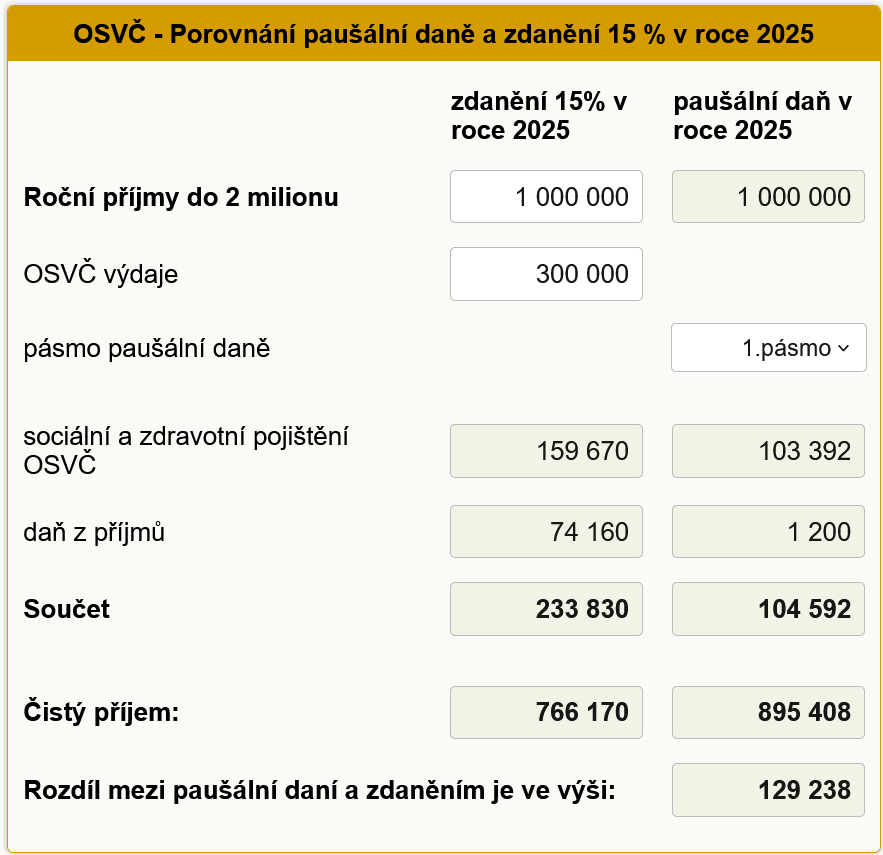

Paušální daň na rok 2025

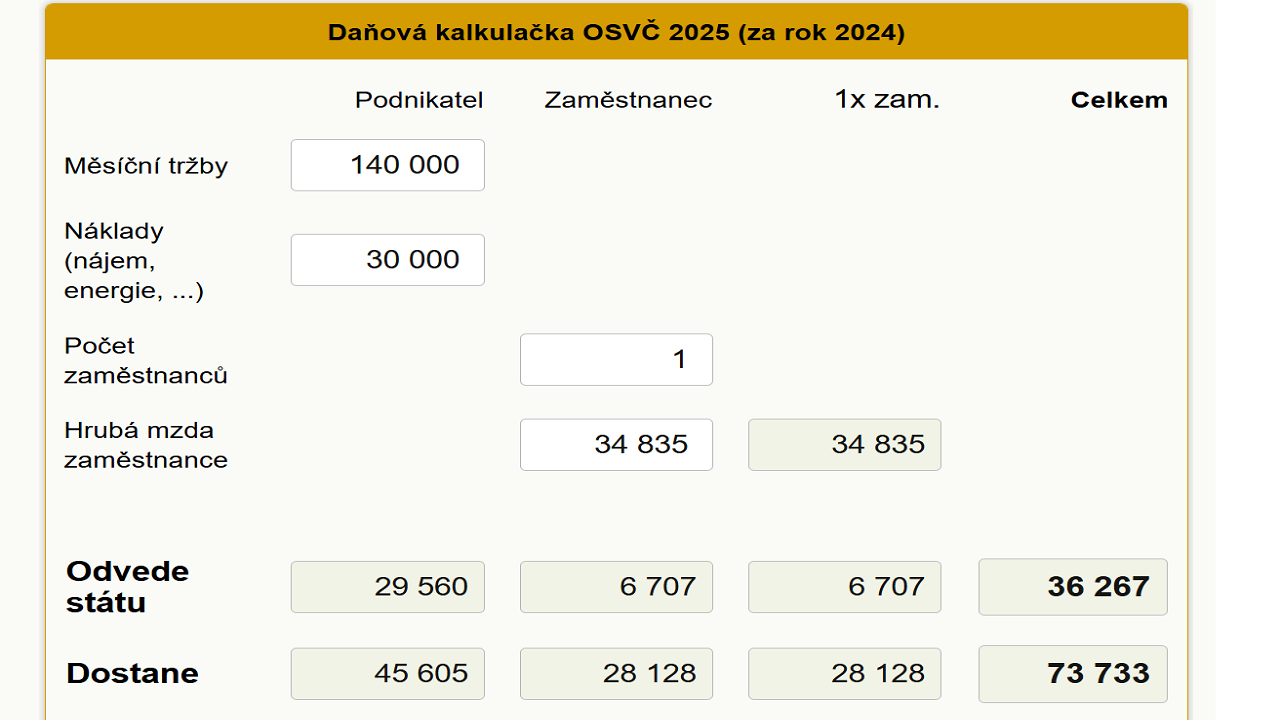

Kalkulačka pro OSVČ se zaměstnanci

Zálohy OSVČ 2025

Minimální zálohy OSVČ, jak se počítá výše sociálního pojištění,

zdravotního pojištění, nemocenského pojištění. Zálohy pro paušální režim

OSVČ.

Přehled OSVČ

Přehled o příjmech a výdajích OSVČ za rok 2024

Výdajové paušály

Danit můžete buď po odečtení skutečných nákladů nebo po odečtení tzv. výdajového paušálu, tedy evidované náklady nahrazujete procentem z příjmu. Přehled výdajových paušálů.

Kalkulačky OSVČ

- Daně OSVČ bez zaměstnanců

- Daně OSVČ se zaměstnanci

- Nemocenské pojištění OSVČ - kalkulačka

- Mateřská OSVČ 2024 - kalkulačka

- Nemocenská OSVČ 2024 - kalkulačka

- Důchod OSVČ - kalkulačka

- Paušální daň OSVČ - kalkulačka

- Dlouhodobé ošetřovné OSVČ - kalkulačka

Porovnání mzdy a příjmů OSVČ

Kurzy a školení - manažerské kurzy

| Datum | Název kurzu | Typ | Místo | Pořádá |

|---|---|---|---|---|

| 12.4. | ONLINE MARKETING - rekvalifikační kurz akreditovaný MŠMT s profesní zkouškou … | K | Brno | Orange Academy |

| 23.4. | ENNEA večery „SEN“ | K | Praha | Shine Leadership |

| 23.4. | Jak zvládnout funkci a úkoly příslušné osoby ve vnitřním oznamovacím … | K | None | Verlag Dashöfer |

| 27.4. | ONLINE MARKETING - rekvalifikační kurz akreditovaný MŠMT s profesní zkouškou … | K | online | Orange Academy |

| 20.5. | Nástroje umělé inteligence pro úplné začátečníky | W | Online | Verlag Dashöfer |

| 28.5. | Change management a jeho tajemství: změny se dějí jen zevnitř … | K | Praha | Shine Leadership |

| 18.6. | Nástroje umělé inteligence pro úplné začátečníky | W | Online | Verlag Dashöfer |

| 19.6. | ENNEA večery „SEN“ | K | Praha | Shine Leadership |

| 29.7. | ONLINE MARKETING - rekvalifikační kurz akreditovaný MŠMT s profesní zkouškou … | K | online | Orange Academy |

| 12.11. | ENNEA večery „SEN“ | K | Praha | Shine Leadership |

Kdo je považován za OSVČ

Kdo je OSVČ, je definováno v zákoně č. 155/1995 Sb. o důchodovém pojištění

Za osobu samostatně výdělečně činnou se pro účely pojištění považuje osoba, která ukončila povinnou školní docházku a dosáhla věku aspoň 15 let a

a) vykonává samostatnou výdělečnou činnost, nebo

b) spolupracuje při výkonu samostatné výdělečné činnosti, pokud podle zákona o daních z příjmů lze na ni rozdělovat příjmy dosažené výkonem této činnosti a výdaje vynaložené na jejich dosažení, zajištění a udržení.

Výkonem samostatné výdělečné činnosti se rozumí

a) podnikání v zemědělství, je-li fyzická osoba provozující zemědělskou výrobu evidována podle zvláštního zákona,

b) provozování živnosti na základě oprávnění provozovat živnost podle zvláštního zákona,

c) činnost společníka veřejné obchodní společnosti nebo komplementáře komanditní společnosti vykonávaná pro tuto společnost,

d) výkon umělecké nebo jiné tvůrčí činnosti na základě autorskoprávních vztahů,12) s výjimkou činnosti, z níž příjmy jsou podle zvláštního právního předpisu samostatným základem daně z příjmů fyzických osob pro zdanění zvláštní sazbou daně,

e) výkon jiné činnosti konané výdělečně na základě oprávnění podle zvláštních předpisů, která není uvedena v písmenech a) až d), a výkon činnosti příkazníka konané na základě příkazní smlouvy uzavřené podle občanského zákoníku; podmínkou zde je, že tyto činnosti jsou konány mimo vztah zakládající účast na nemocenském pojištění, a jde-li o činnost příkazníka, též to, že příkazní smlouva nebyla uzavřena v rámci jiné samostatné výdělečné činnosti. Za výkon jiné činnosti konané výdělečně na základě oprávnění podle zvláštních předpisů se vždy považuje činnost znalců, tlumočníků, zprostředkovatelů kolektivních sporů, zprostředkovatelů kolektivních a hromadných smluv podle autorského zákona, rozhodce podle zvláštních právních předpisů a insolvenčního správce, popřípadě dalšího správce,

f) výkon činností neuvedených v písmenech a) až e) a vykonávaných vlastním jménem a na vlastní odpovědnost za účelem dosažení příjmu; za výkon těchto činností se však nepovažuje pronájem nemovitostí (jejich částí) a movitých věcí,

pokud se příjmy dosažené výkonem činností uvedených v písmenech a) až f) považují podle zákona o daních z příjmů za příjmy ze samostatné činnosti.

OSVČ hlavní činnost

OSVČ je považována za OSVČ vykonávající hlavní činnost v těch kalendářních měsících, ve kterých není považována za OSVČ vykonávající vedlejší činnost.

OSVČ vedlejší činnost

Samostatná výdělečná činnost se považuje za vedlejší, pokud jste v kalendářním roce:

- vykonávali zaměstnání,

Zaměstnáním se rozumí činnost zakládající účast na nemocenském pojištění zaměstnanců nebo zakládající účast na sociálním zabezpečení podle právních předpisů státu, s nímž má ČR uzavřenu mezinárodní smlouvu o sociálním zabezpečení nebo státu aplikujícím koordinační nařízení.

- měli nárok na výplatu invalidního důchodu nebo vám byl přiznán starobní důchod,

- měli nárok na rodičovský příspěvek, peněžitou pomoc v mateřství nebo nemocenské z důvodu těhotenství a porodu pokud tyto dávky náleží z nemocenského pojištění zaměstnanců,

- osobně pečovali o osobu mladší 10 let, která je závislá na pomoci jiné

osoby ve stupni I (lehká závislost) nebo o osobu, která je závislá na

pomoci jiné osoby ve stupni II (středně těžká závislost) nebo stupni III

(těžká závislost) anebo stupni IV (úplná závislost), pokud osoba, která

je závislá na pomoci jiné osoby, je osobou blízkou, nebo žije s OSVČ ve

společné domácnosti, není-li osobou blízkou,

Pokud pečuje více osob, pak musíte být určeni písemnou dohodou všech osob nebo rozhodnutím OSSZ za osobu pečující v největším rozsahu.

- jste nezaopatřeným dítětem do 26 let (studium).

O vedlejší samostatnou výdělečnou činnost jde v těch kalendářních měsících, v nichž aspoň po část měsíce byla vykonávána samostatná výdělečná činnost, a aspoň po část této doby výkonu činnosti trval i důvod pro výkon vedlejší samostatné výdělečné činnosti.

Kurzy a školení - daně a účetnictví

| Datum | Název kurzu | Typ | Místo | Pořádá |

|---|---|---|---|---|

| 16.3. | MZDOVÉ ÚČETNICTVÍ SE ZÁKLADY PERSONALISTIKY A VYUŽITÍM PC - rekvalifikační … | K | Český Těšín | Orange Academy |

| 17.3. | Flexibilní novela zákoníku práce a další pracovněprávní novinky 2025 • … | K | Praha | ANAG |

| 17.3. | Excel pro účetní prakticky – základní, ale povinná znalostní výbava | E | Online | VOX |

| 17.3. | Zákoník práce po novelách 2024/2025 | K | Ostrava | INTEGRA CENTRUM |

| 18.3. | Uplatňování DPH v roce 2025 | K | Zlín | INTEGRA CENTRUM |

| 18.3. | Mzdová účetní - začínáme | K | None | Verlag Dashöfer |

| 18.3. | IFRS – Mezinárodní standardy účetního výkaznictví komplexně | K | Praha | VOX |

| 19.3. | Finanční analýza a řízení podnikových financí | W | Online | VOX |

| 20.3. | Účetnictví pro příspěvkové organizace v roce 2025 v příkladech | K | Ostrava | INTEGRA CENTRUM |

| 21.3. | FKSP a sociální fondy | K | Brno | INTEGRA CENTRUM |

OSVČ - zpravodajství k OSVČ

Otázky a odpovědi k OSVČ

Jak se vypočítá daň z příjmu OSVČ?

Daň z příjmu se vypočítá jako 15 % z příjmu po odečtení výdajů a odečitatelných položek. Daň i výši sociálního a zdravotního pojistného si můžete vypočítat v naší Daňové kalkulačce pro OSVČ.

Příbuzné stránky

- OSVČ - přehled o příjmech a výdajích OSVČ

- Státní svátky 2024

- Kalendář jmen 2024 - svátky

- Prázdniny 2024/2025 nezveřejněny

- Ošetřovné 2024 - kalkulačka: celkem 6.399 Kč za 9 dnů ošetřovného při příjmu 40.000 Kč. O 27 Kč více než vloni.

- Nemocenská 2024 - kalkulačka: lidé s příjmy nad 41.000 Kč si na nemocenské letos mírně polepší.

- Zálohy OSVČ 2024 - sociální a zdravotní pojištění. Minimální zálohy, splatnost, paušální daň, nemocenské pojištění

- Aktuální změny ve výpočtu čisté mzdy v roce 2024. O kolik se vám zvýší čistá mzda?

- Daň z nemovitých věcí - formulář 2024

- Minimální mzda 2024

- Nezabavitelná částka 2024 - kalkulačka: snížení normativních nákladů

- Předdůchod 2024 - kalkulačka: na 5 let předdůchodu musíte naspořit 763.680 Kč.

Naši partneři

Daňové přiznání v roce 2025

- Daň z příjmů fyzických osob (FO)

- Daň z příjmů FO ze závislé činnosti

- Paušální daň

- Daň z příjmů právnických osob

- Srážková daň

- Daň z přidané hodnoty (DPH)

- Daň silniční

- Daň z nemovitých věcí

- Spotřební daň

- Dědictví a daně, daň dědická

- Dary a daně, daň darovací

- Daň z nabytí nemovitých věcí

Daňový kalendář 2025

Daňové formuláře za 2024

OSVČ / živnostníci

Daňové kalkulačky

- Kalkulačka DPH

- Paušální daň pro OSVČ 2025

- Daňová kalkulačka pro OSVČ hlavní činnost

- Daňová kalkulačka OSVČ hlavní činnost

- Daňová kalkulačka OSVČ se zaměstnanci

- Výpočet DPH

- Kalkulačka silniční daně

- Spotřební daně - cigarety

- Spotřební daně - benzín a nafta

- Porovnání mzdy a příjmů OSVČ

- Daňové náklady na zaměstnance

- Daňové ořezávátko

Další informace

- Zálohy, sazby pojištění - vývoj

- Daňové zákony

- Finanční katalog

- Finanční úřady

- Účty pro placení daní v roce 2025

- Účty finančních úřadů bez předčíslí 2025

- Předčíslí účtů finančních úřadů 2025

- Zpravodajství

?

Okénko pro podnikatele

Tomáš Körner, Geis