Inflační očekávání finančního trhu ——— 10/2020

www.cnb.cz

Obsah

I. SHRNUTÍ 3

II. INFLACE 4

III. HRUBÝ DOMÁCÍ PRODUKT 5

IV. ÚROKOVÉ SAZBY – 2T REPO, PRIBOR, IRS 6

V. MĚNOVÝ KURZ 8

VI. NOMINÁLNÍ MZDY 9

I. —— Shrnutí

I. SHRNUTÍ

Do říjnového šetření zaslalo svůj příspěvek čtrnáct domácích a tři zahraniční analytici. Získané údaje naznačují, že opětovná eskalace počtu nově potvrzených případů Covid-19 a příchod další, mnohem vážnější vlny pandemie koronaviru budou mít dopad na ekonomický výkon. HDP by celkově za letošní rok tak mělo dosáhnout hlubšího propadu, než analytici předpokládali ještě v září. Ten bude doprovázen nižším tempem růstu nominálních mezd v letošním roce a slabší úrovní kurzu koruny. Dynamika růstu spotřebitelských cen by se měla v ročním i tříletém časovém horizontu nacházet na úrovni 2% inflačního cíle ČNB. Základní úroková sazba ČNB, tedy 2T repo, by měla podle většiny dotázaných respondentů zůstat na současné úrovni minimálně do října příštího roku. Nevyzpytatelný průběh pandemie však zvyšuje rozsah neznámých a nejistot ohledně dalšího vývoje. Bez jasné představy o přibližném termínu konce hospodářských omezení v ČR, která mají za cíl omezit šíření nákazy, je velmi obtížné sestavovat spolehlivé ekonomické prognózy. Proto je možné, že i současné údaje projdou značnou korekcí, přičemž rizika jsou podle analytiků výrazně vychýlena směrem k méně optimistickému scénáři.

|

DOMÁCÍ ANALYTICI |

I. |

II. |

III. |

IV. |

V. |

VI. |

VII. |

VIII. |

IX. |

X. |

XI. |

XII. |

|

J. Polanský, Česká spořitelna |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

||

|

David Marek, Deloitte Czech Republic |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

||

|

Jan Vejmělek, Komerční banka |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

||

|

Patrik Rožumberský, Unicredit Global Research |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

||

|

Helena Horská, Luboš Růžička, Raiffeisenbank |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

||

|

Petr Dufek, ČSOB |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

||||

|

Petr Sklenář, J&T Banka |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

Radomír Jáč, Generali Investments CEE |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

||

|

Jaromír Šindel, Citi |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

Kamil Kovář, Moody's Analytics |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

||

|

Jan Kudláček, Tomáš Lébl, AXA |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

||

|

Jakub Seidler, ING |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

||

|

Lukáš Kovanda, Trinity Bank |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

Michal Šoltés, RoklenFin |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

||||

|

Martin Janíčko, MND |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

||

|

ZAHRANIČNÍ ANALYTICI |

||||||||||||

|

Timon Dreyer, Kevin Daly, Goldman Sachs |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

Alessandro Cugnasca, The Economist Intelligence |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

||

|

Jose A. Cerveira, JP Morgan |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

Za příspěvky do průzkumu Inflačních očekávání finančního trhu velmi děkujeme.

V Praze, dne 26. 10. 2020

II. —— Inflace

II. INFLACE

PROGNÓZA MEZIROČNÍHO RŮSTU CPI

(%)

|

Říjen 2020 |

1Y |

CPI |

3Y |

|

minimum průměr maximum |

1,1 2,0 2,5 |

1,6 2,0 2,5 |

ROČNÍ A TŘÍLETÁ PROGNÓZA RŮSTU CPI

(%)

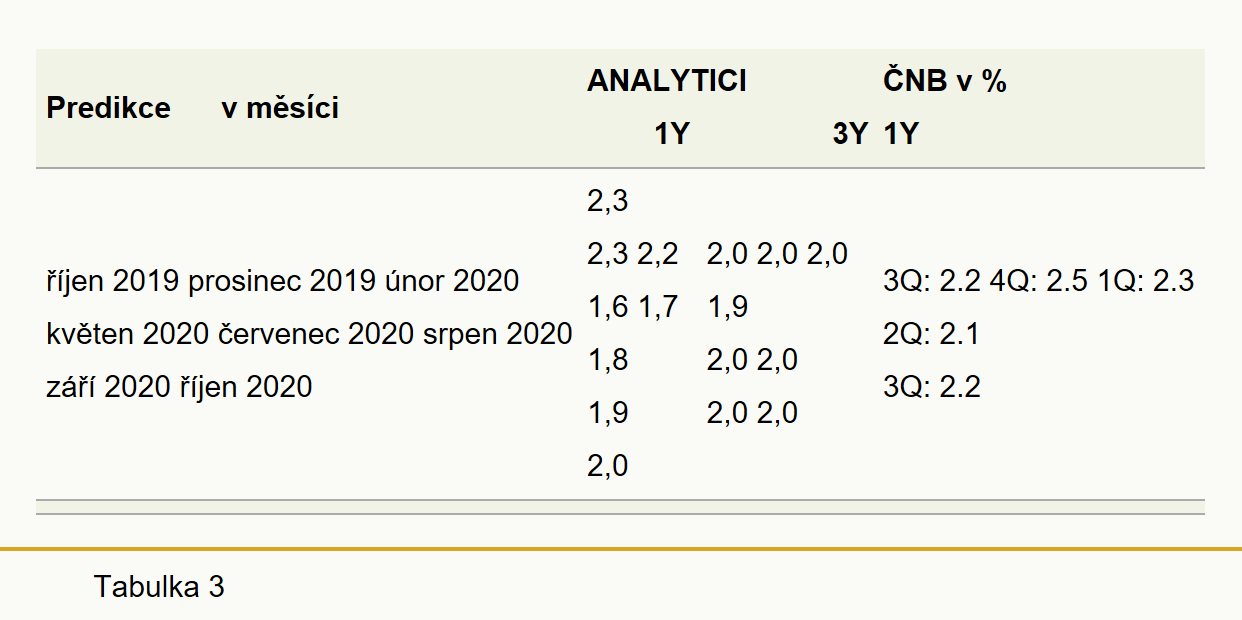

V září index spotřebitelských cen v ČR meziměsíčně poklesl o 0,6 %, což představuje zpomalení meziročního růstu o 0,1 p. b. na 3,2 %. Hlavní příčina spočívá v nižších cenách potravin a v sezónním poklesu cen dovolených. Přestože pro mnohé je hloubka meziměsíčního poklesu překvapivá, analytici v porovnání se zářijovým šetřením zvýšili průměrnou roční prognózu inflace o 0,1 p. b. Tříletá prognóza se nezměnila. Poprvé od roku 2017 se tak roční i tříletá prognóza analytiků nachází přesně na úrovni 2% inflačního cíle ČNB. Rozpětí individuálních odhadů na letošní rok se vlivem nárůstu minima i poklesem maxima výrazně zúžilo, zatímco u prognóz na příští rok se krajní hodnoty nezměnily a rozpětí tedy zůstává stejné.

V budoucím vývoji inflace se podle analytiků sice projeví plánované snížení cen energií, ale to bude jen okrajová záležitost. Rozhodujícím faktorem se stane aktuální druhá vlna pandemie. Předpokládané zpomalení hospodářského oživení ve 2Q by mělo obecně snížit inflační tlaky. Do hry však vstupují i rozsáhlá vládní opatření, která budou zmírňovat nejen ekonomické zpomalení, ale i pokles disponibilního důchodu domácností. Zároveň opět může dojít ke zpřetrhání dodavatelsko – odběratelských vztahů. Narušení těchto vazeb, respektive omezení na straně nabídky by pak naopak vedlo k růstu cenové hladiny. Do inflace se také promítne také aktuální kurz koruny, který od poloviny září zřetelně |

||||||||||||

oslabil.

INDEX SPOTŘEBITELSKÝCH CEN ZA 1 ROK

PRŮMĚR A ROZPĚTÍ PROGNÓZ

35

INDEX SPOTŘEBITELSKÝCH CEN ZA 1 ROK

|

PREDIKCE JEDNOTLIVÝCH ANALYTIKŮ V %

III. Hrubý domácí produkt

III. HRUBÝ DOMÁCÍ PRODUKT

|

PROGNÓZA RŮSTU HDP (%) |

PROGNÓZA RŮSTU HDP (%) |

|

||||||||||||||||

|

|

|

|||||||||||||||||

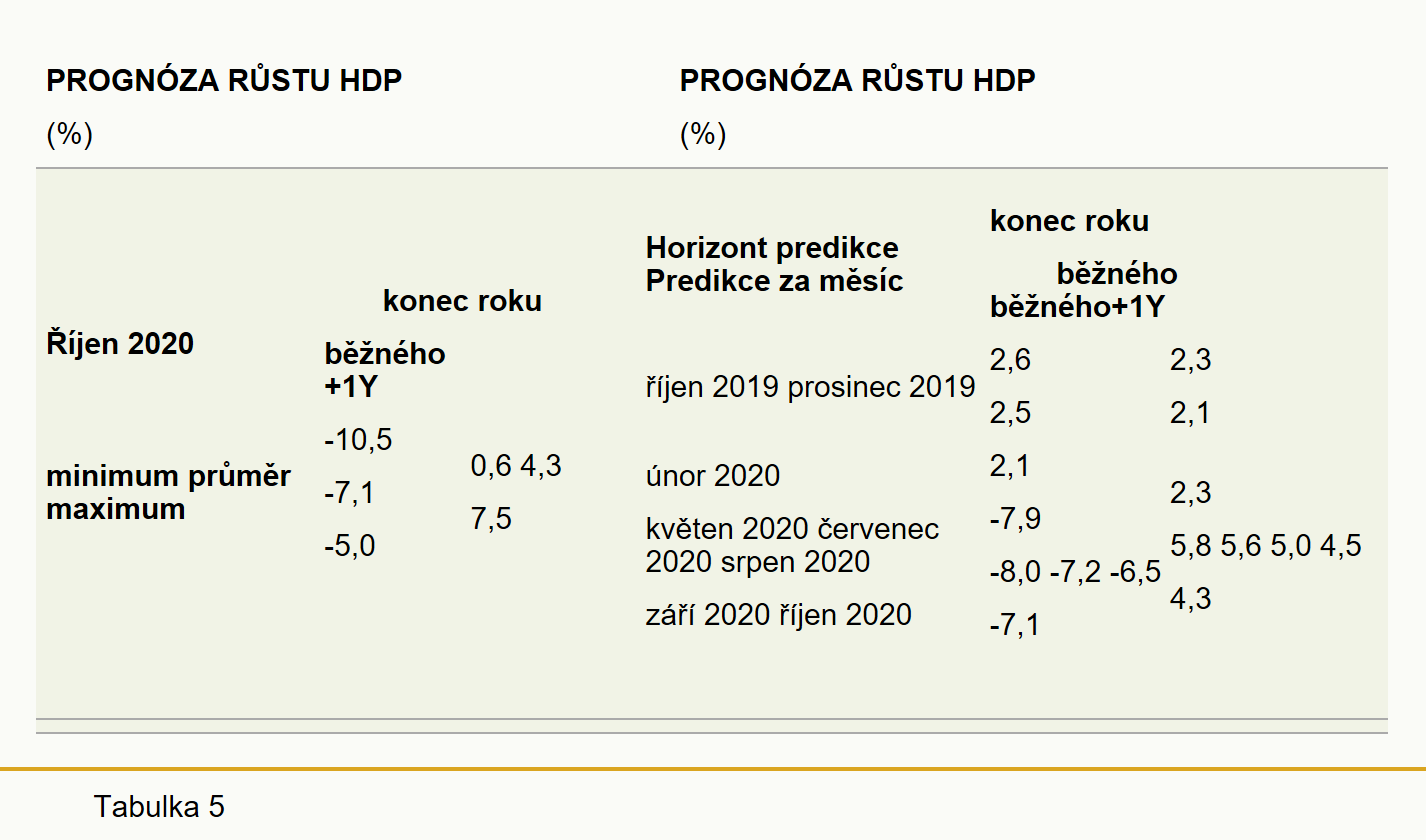

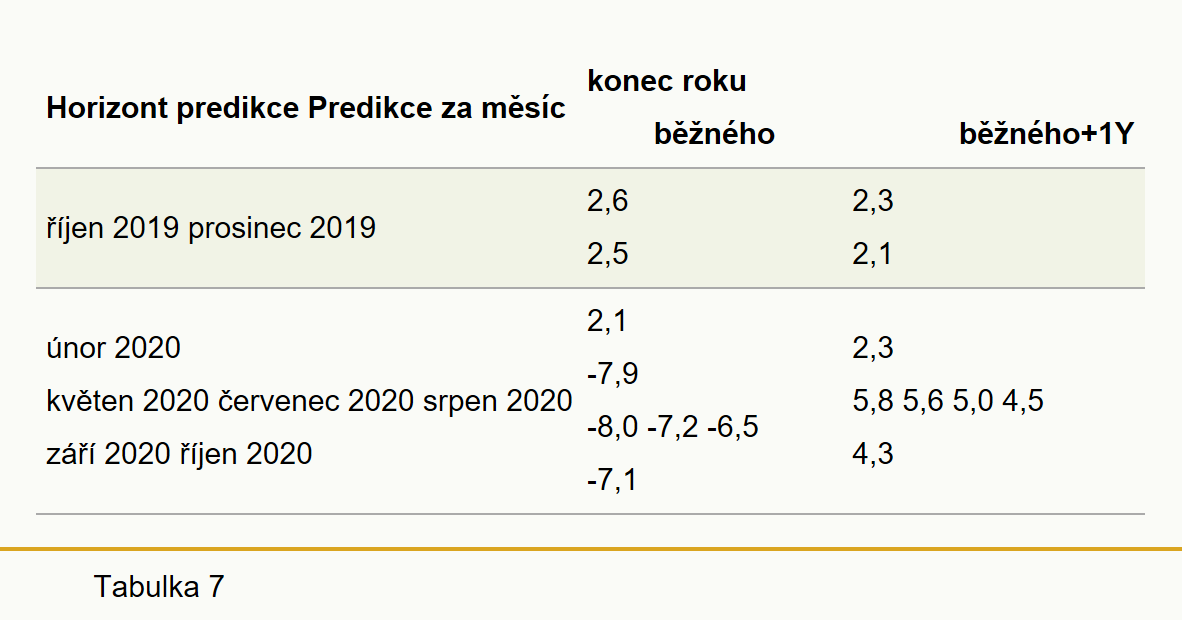

ČSÚ mírně zpřesnil rozsah propadu HDP. Meziročně česká ekonomika ve 2Q 2020 poklesla o 10,9 %. Mezičtvrtletní hodnota se nemění a zůstává na 8,7 %. To však není rozhodující pro prognózy analytiků, které jsou v porovnání se zářijovým šetřením o poznání méně optimistické. V letošním roce by měla ekonomika celkově propadnout o 7,1 %. To je o 0,6 p. b. horší údaj, než bylo očekáváno před měsícem. I výhled na příští rok počítá s nižší dynamikou růstu, která by místo 4,5 % měla dosáhnout pouze 4,3 %. K rozšíření rozpětí individuálních odhadů na letošní rok vedl výrazný pokles nejnižší hodnoty. V případě prognóz na příští rok se rozpětí rozšířilo jak vlivem poklesu minima, tak i s ohledem na růst maxima.

Jednoznačným důvodem pro zhoršení odhadovaného vývoje HDP je současná epidemiologická situace. ČR se opět nachází v nouzovém stavu a dramatický nárůst nových případů Covid-19 je pozorován i v zahraničí. Související omezení mající za cíl zpomalit šíření koronaviru budou mít opět bezpochyby dopad na ekonomickou výkonnost. Na průmysl, což je velmi významná část českého hospodářství, se sice zatím zákazy příliš nevztahují, nicméně analytici přesto upozorňují na hrozbu „spontánního“ zastavení produkce, například z důvodu nedostatku subdodávek, nezájmu odběratelů či kvůli strachu o zdraví zaměstnanců. V důsledku snahy o sociální distancování však také pravděpodobně dojde k oslabení spotřebitelské důvěry a poptávky. Pokud by uzávěry trvaly jen do 3. listopadu, tak by se negativní dopad do HDP podle některých analytiků mohl pohybovat jen v řádech desetin procentního bodu, ovšem podle posledních dostupných informací mnozí tuší, že se konec zavedených omezení spíše odloží.

RŮST HDP KE KONCI BĚŽNÉHO ROKU

PRŮMĚR A ROZPĚTÍ PROGNÓZ V %

IV. Úrokové sazby – 2T repo, PRIBOR, IRS

IV. ÚROKOVÉ SAZBY – 2T REPO, PRIBOR, IRS

PROGNÓZY 2T REPO, 12M PRIBOR, 5Y A 10Y IRS

(%)

|

Horizont predikce Predikce za měsíc |

2T repo sazba 1M 1Y |

12M PRIBOR 1M 1Y |

5Y IRS 1M 1Y |

10Y IRS 1M 1Y |

|||||

|

říjen 2019 prosinec 2019 únor 2020 květen 2020 červenec 2020 srpen 2020 září 2020 říjen 2020 |

2,00 2,00 2,25 0,19 0,24 0,25 0,25 0,24 |

1,99 2,00 2,15 0,16 0,18 0,27 0,25 0,24 |

2,24 2,28 2,47 0,41 0,43 0,43 0,42 0,42 |

2,15 2,25 2,32 0,42 0,45 0,50 0,51 0,52 |

1,64 1,81 2,00 0,44 0,56 0,69 0,74 0,60 |

1,73 1,89 2,06 0,60 0,71 0,85 0,94 0,90 |

1,35 1,52 1,72 0,56 0,76 0,88 0,96 0,85 |

1,69 1,75 1,98 0,74 0,94 1,07 1,18 1,15 |

|

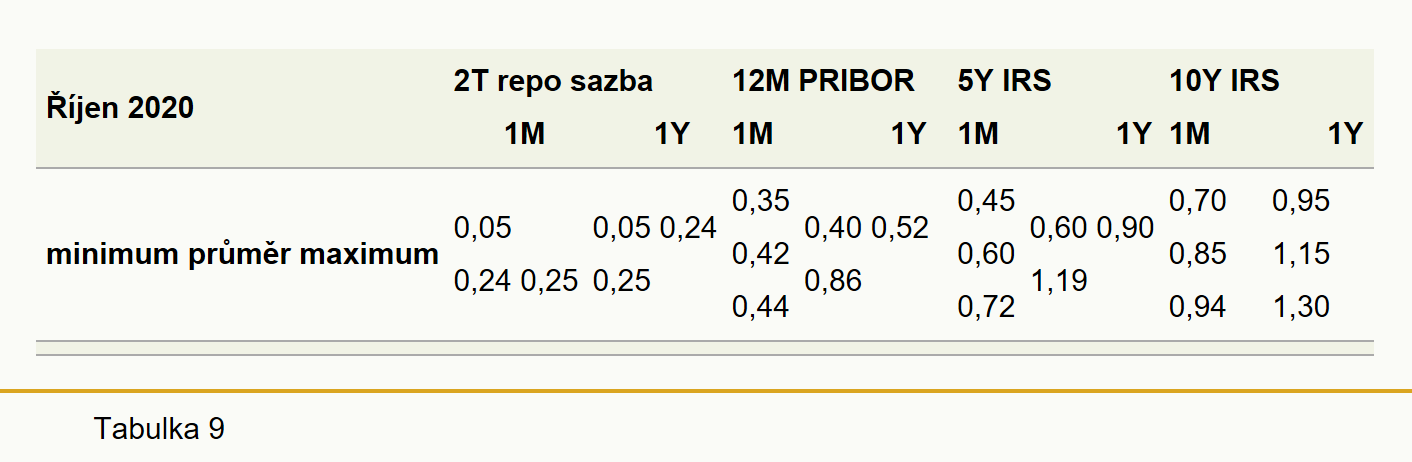

PROGNÓZY: MINIMUM, PRŮMĚR A MAXIMUM 2T REPO, 12M PRIBOR, 5Y A 10Y IRS

(%)

|

Říjen 2020 |

2T repo sazba 1M 1Y |

12M PRIBOR 1M 1Y |

5Y IRS 1M 1Y |

10Y IRS 1M 1Y |

|||||

|

minimum průměr maximum |

0,05 0,24 0,25 |

0,05 0,24 0,25 |

0,35 0,42 0,44 |

0,40 0,52 0,86 |

0,45 0,60 0,72 |

0,60 0,90 1,19 |

0,70 0,85 0,94 |

0,95 1,15 1,30 |

|

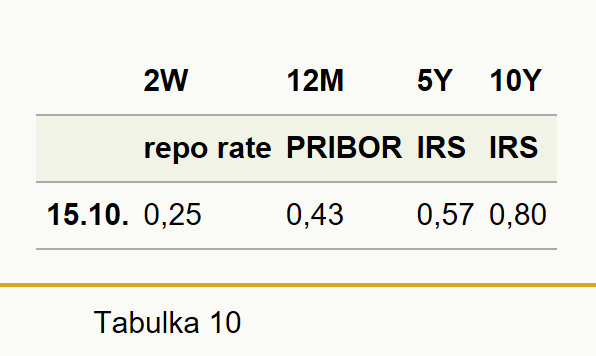

AKTUÁLNÍ HODNOTY K TERMÍNU ODEVZDÁNÍ DOTAZNÍKŮ

(%)

|

2W |

12M |

5Y |

10Y |

|

|

repo rate |

PRIBOR |

IRS |

IRS |

|

|

15.10. |

0,25 |

0,43 |

0,57 |

0,80 |

Většina dotázaných respondentů očekává, že ani listopadové zasedání BR ČNB (5. 11.) změnu nastavení 2T repo sazby ČNB (ze současné úrovně 0,25 %) nepřinese. Od většinového názoru se odlišuje pouze jeden domácí respondent, který předpokládá, že BR pod tíhou aktuálního vývoje přistoupí ke snížení této základní úrokové sazby na 0,05 %. Také v případě ročních prognóz se pouze jeden analytik domnívá, že 2T repo sazba bude snížena o 25 bp na 0,05 %. Tentokrát však jde o zahraničního respondenta. Všichni ostatní předpokládají, že 2T repo sazba ČNB setrvá na úrovni

0,25 % minimálně do října.

Ještě před měsícem analytici vyjadřovali v komentářích jasné přesvědčení, že ČNB bude bezpochyby zaujímat vyčkávací postoj a své úrokové sazby ponechá stabilní po delší dobu. Nyní se ale již objevují poznámky, že kvůli nepříznivému vývoji pandemické situace, případně i vlivem většího než očekávaného zpomalení zářijové inflace (podle některých odhadů i jádrové), začíná část peněžního trhu spekulovat na další pokles 2T repo sazby ČNB. Analytici se přesto v naprosté většině domnívají, že s ohledem na poslední komunikaci ČNB ani tyto argumenty snížení základních úrokových sazeb nepřinesou. Spíše by mohlo dojít k odkladu návratu robustnějšího hospodářského oživení a tedy i okamžiku nárůstu úrokových sazeb (podle některých odhadů zhruba o čtvrt roku).

PROGNÓZA ANALYTIKŮ – NASTAVENÍ 2T REPO SAZBY ZA 1Y

(%)

|

úroveň 2T repo sazby za 1Y (%) |

0,05 |

0,25 |

0,5 |

0,75 |

1,00 |

1,25 |

|

|

počet analytiků - aktuální šetření - minulé šetření |

1 1 |

16 15 |

0 1 |

0 0 |

0 0 |

0 0 |

Referenční sazby mezibankovního trhu PRIBOR na poslední události příliš nereagovaly a zůstaly velmi stabilní. Podobně na tom jsou i jejich prognózy v našem šetření. Naproti tomu 5Y a 10Y swapové sazby IRS se na trhu od poloviny září posunuly o 20 bp dolů a s nimi i průměrné prognózy analytiků. Větší pokles zaznamenaly měsíční odhady, které se snížily o 14 bp u 5Y IRS, resp. o 11 bp u 10Y IRS. Analytici pravděpodobně předpokládají, že pokles swapových sazeb je jen dočasný, jelikož jejich průměrné prognózy se v ročním horizontu pohnuly směrem dolů jen o 3 bp, a to jak u 5Y, tak u 10Y IRS.

IV. Úrokové sazby – 2T repo, PRIBOR, IRS

12M PRIBOR ZA 1 ROK 2W REPO A 12M PRIBOR ZA 1 ROK

SKUTEČNOST,

PRŮMĚR A ROZPĚTÍ PROGNÓZ PREDIKCE JEDNOTLIVÝCH ANALYTIKŮ

SKUTEČNOST,

PRŮMĚR A ROZPĚTÍ PROGNÓZ PREDIKCE JEDNOTLIVÝCH ANALYTIKŮ

5R IRS ZA 1 ROK

PRŮMĚR A

ROZPĚTÍ PROGNÓZ

PRŮMĚR A

ROZPĚTÍ PROGNÓZ

XI-20 V-21 ANALYTICI

10R IRS ZA 1 ROK

PRŮMĚR A ROZPĚTÍ PROGNÓZ

XI-20 V-21 XI-18 V-19 XI-19 V-20 XI-20 V-21

V. Měnový kurz

V. MĚNOVÝ KURZ

|

PROGNÓZA KURZU KORUNY |

PROGNÓZA/PREDIKCE KURZU KORUNY |

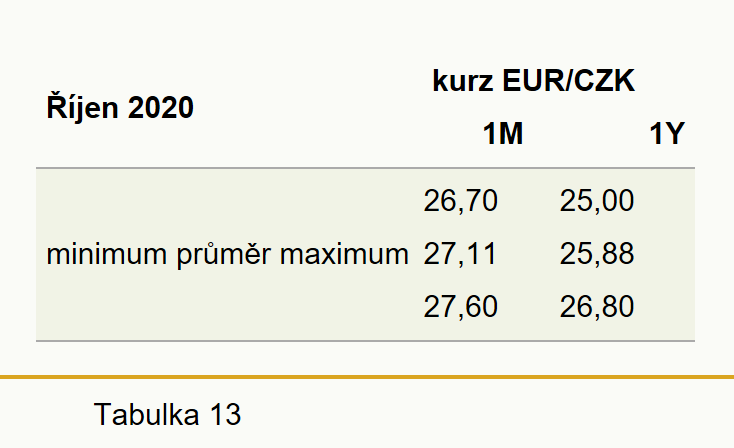

|

Říjen 2020 |

kurz EUR/CZK 1M 1Y |

|

|

minimum průměr maximum |

26,70 27,11 27,60 |

25,00 25,88 26,80 |

|

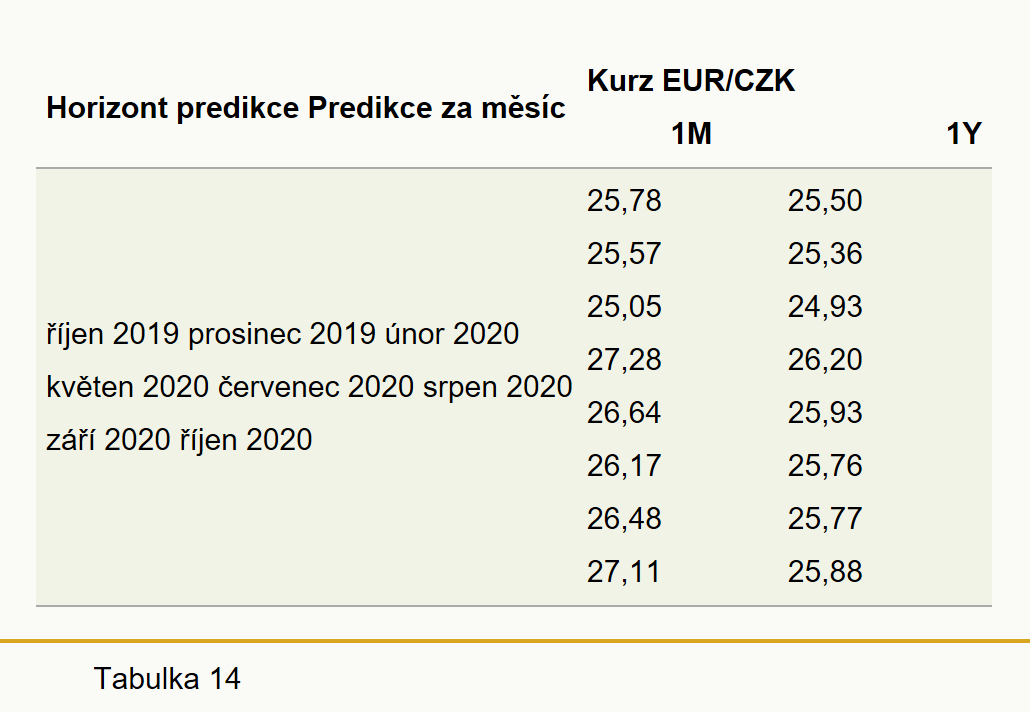

Horizont predikce Predikce za měsíc |

Kurz EUR/CZK 1M 1Y |

|

|

říjen 2019 prosinec 2019 únor 2020 květen 2020 červenec 2020 srpen 2020 září 2020 říjen 2020 |

25,78 25,57 25,05 27,28 26,64 26,17 26,48 27,11 |

25,50 25,36 24,93 26,20 25,93 25,76 25,77 25,88 |

.

.

KURZ KORUNY K TERMÍNU ODEVZDÁNÍ DOTAZNÍKŮ

Kurz koruny vůči euru za poslední měsíc oslabil z úrovně 26,83 CZK za EUR na 27,34 CZK za EUR. Analytici v souvislosti s tím i s ohledem na poslední události přehodnotili své názory a posunuli průměrnou měsíční prognózu nad hladinu 27 CZK za EUR. Nyní očekávají, že v polovině listopadu letošního roku se bude koruna nacházet poblíž 27,11 CZK za EUR a do října příštího roku postupně posílí k 25,88 CZK za EUR.

Analytici soudí, že za oslabením koruny stojí především nepříznivý pandemický vývoj, související zavedení zpřísňujících opatření a globální nárůst averze vůči riziku. Svou roli mohla podle některých názorů sehrát i zpomalující inflace a pokles tržních úrokových sazeb, který údajně reflektuje spekulace části trhu na pokles základních úrokových sazeb v důsledku zhoršených hospodářských vyhlídek po dramatickém vyostření epidemiologické situace v ČR.

Vzhledem k tomu, že epidemiologická situace se nemění a s ní zatím není jasné, kdy se ekonomika vrátí k normálu, není podle analytiků vyloučeno, že se bude kurz koruny nadále držet na slabých úrovních. Nicméně oslabení koruny by nemělo být trvalé a po odeznění koronavirové krize a příchodu hospodářského oživení by kurz koruny mohl opět začít sledovat pozvolně posilující trajektorii.

KURZ EUR/CZK INDIVIDUÁLNÍ ROČNÍ PROGNÓZY

ROČNÍ PRŮMĚRNÁ PROGNÓZA A ROZPĚTÍ INDIVIDUÁLNÍCH EUR/CZK

ODHADŮ

23,0  24,5

24,5

XI-18 V-19 XI-19 V-20 XI-20 V-21 ANALYTICI

VI. Nominální mzdy

VI. NOMINÁLNÍ MZDY

PROGNÓZY RŮSTU NOMINÁLNÍCH MEZD

(%)

|

Říjen 2020 |

konec roku běžného +1Y |

|

|

minimum průměr maximum |

0,90 2,66 4,70 |

1,60 2,85 5,30 |

PROGNÓZY RŮSTU NOMINÁLNÍCH MEZD

(%)

|

Horizont predikce Predikce za měsíc |

konec roku běžného běžného+1Y |

|

|

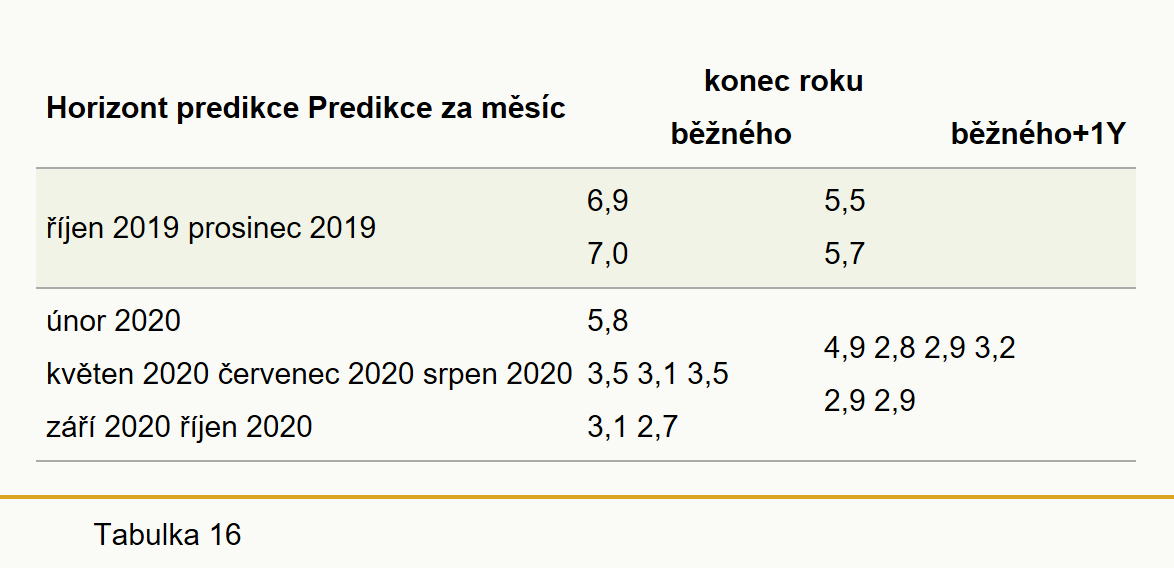

říjen 2019 prosinec 2019 |

6,9 7,0 |

5,5 5,7 |

|

únor 2020 květen 2020 červenec 2020 srpen 2020 září 2020 říjen 2020 |

5,8 3,5 3,1 3,5 3,1 2,7 |

4,9 2,8 2,9 3,2 2,9 2,9 |

Prudké zhoršení průběhu boje s koronavirem v ČR a související přehodnocení hospodářské perspektivy se nevyhnutelně muselo promítnout i do prognózy vývoje nominálních mezd, která byla na rok 2020 posunuta dolů. Analytici očekávají, že letos dojde k nárůstu nominální mzdy o 2,7 %, tedy o 0,4 p. b. méně, než vyplynulo ze zářijového šetření. Takové tempo by se stále ještě mohlo blížit míře inflace a tedy navzdory současně extrémně nepříznivé ekonomické situaci implikovat změnu reálných mezd, která nepoklesne hluboko do záporných hodnot. Pro rok příští se spolu s hospodářským oživením očekává i mírné zrychlení mzdového růstu na 2,9 %, což odpovídá hodnotě z minulého průzkumu.

RŮST MEZD KE KONCI BĚŽNÉHO ROKU

PRŮMĚR A ROZPĚTÍ PROGNÓZ V %

Vydává:

ČESKÁ NÁRODNÍ BANKA

Na Příkopě 28

115 03 Praha 1

Česká republika

Kontakt:

ODBOR KOMUNIKACE SEKCE KANCELÁŘ

Tel.: 224 413 112 Fax: 224 412 179 www.cnb.cz

www.cnb.cz

| Zařazeno | st 04.11.2020 00:11:00 |

|---|---|

| Zdroj | ČNB Aktuality |

| Originál | cnb.cz/export/sites/cnb/cs/financni-trhy/.galleries/inflacni_ocekavani_ft/inflacni_ocekavani_ft_2020... |

RSS - všechny zprávy

RSS - všechny zprávy Vložit zprávy na www stránky

Vložit zprávy na www stránky

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}