Klíčové události a ukazatele

- ČR: Maloobchodní tržby v červnu +0,7 % m/m a +4,4 % r/r. Průmyslová produkce v červnu +0,7 % m/m a -3,4 % r/r.

- ČR: Zahraniční obchod se zbožím v červnu – vývoz (-4,2 % r/r), dovoz (-7,3 % r/r) a obchodní bilance (+29,3 mld. korun).

- Eurozóna: Index PMI ve službách v červenci finálně poklesl na 50,2 z červnových 50,9 bodu.

- Německo: Průmyslová produkce v červnu +1,4 % m/m a -4,1 % r/r a nové průmyslové zakázky +3,9 % m/m a -11,8 % r/r.

- USA: Index ISM ve službách v červenci vzrostl na 51,4 z červnových 48,8 bodu.

Očekávané události a ukazatele

- ČR: Index spotřebitelských cen CPI (červenec). Indexy cen výrobců (červenec).

- Eurozóna: Hrubý domácí produkt (2. čtvrtletí) – zpřesněný odhad.

- Německo: Index ekonomického sentimentu ZEW (srpen).

- Polsko: Index spotřebitelských cen CPI (červenec) – finálně. Hrubý domácí produkt (2. čtvrtletí) – předběžný odhad.

- USA: Index cen průmyslových výrobců (červenec). Index spotřebitelských cen CPI (červenec). Maloobchodní tržby (červenec).

Vývoj EUR/CZK

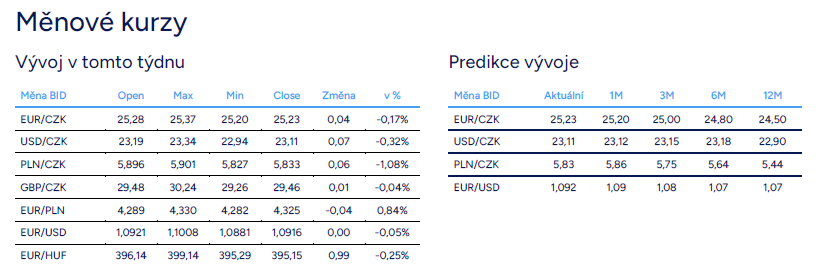

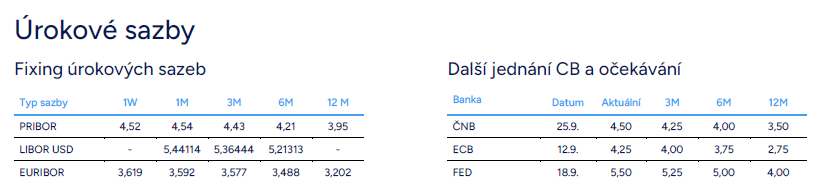

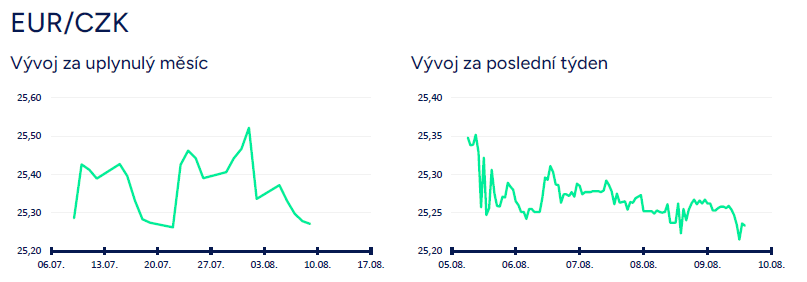

- Koruna vůči euru v průběhu tohoto týdne pozvolna posilovala a v jeho druhé polovině zamířila těsně nad hladinu 25,20 CZK/EUR. Výprodeje na akciových trzích z druhé poloviny minulého a začátku tohoto týdne se do kurzu koruny vůči euru v podstatě nepromítly. Pro srpen předpokládám, že se obchodování koruny vůči euru udrží v rozmezí 25- 25,50 CZK/EUR, a to především v návaznosti na měnovou politiku České národní banky (ČNB). Na zasedání zkraje srpna ČNB snížila úrokové sazby jen o 25 bodů a zpomalila tak cyklus uvolňování měnové politiky, když v první polovině roku snižovala sazby tempem 50 bodů na zasedání.

- Tento týden byl bohatý na čerstvé statistiky z tuzemské ekonomiky. Maloobchodní tržby v červnu +0,7 % m/m a +4,4 % r/r. Červnová čísla z maloobchodu tak kompenzovala slabší výsledky za květen. Tempo oživování maloobchodu však ve 2. čtvrtletí zvolnilo (+0,6 % k/k). V červnu se oproti květnu reálně zvýšily tržby za nepotravinářské zboží o 1,6 % a za pohonné hmoty o 1,0 %, naopak za potraviny tržby klesly o 0,8 %. V letošním roce lze podle mě očekávat růst maloobchodních tržeb v blízkosti 4 %.

- Průmyslová produkce v červnu +0,7 % m/m a -3,4 % r/r. Solidně tentokráte vyzněly i nové zakázky +6,1 % m/m a +4,1 % r/r, které táhl především automobilový průmysl a také ostatní dopravní prostředky a zařízení, zejména kolejová vozidla. Vzhledem k tomu, že se řada průmyslových odvětví nachází v útlumu, tak není překvapením, že v červnu pokračoval pokles zaměstnanosti v průmyslu (-2,1 % r/r). V souhrnu za 2. čtvrtletí však průmysl zklamal, když produkce poklesla o 1,1 % k/k. Zatím podle mě nic nenasvědčuje tomu, že by mělo ve 3. čtvrtletí dojít k razantnějšímu oživení průmyslové produkce. Indexy podnikatelských nálad (PMI, Ifo) v ČR i v Německu zůstávají utlumené, když červencové indikátory z ČR (konjunkturální průzkum, PMI) i z Německa (PMI, Ifo) zklamaly. Červnové zlepšení nových zakázek bych nepřeceňoval. V souhrnu za letošní rok očekávám pokles průmyslu o 0,5 % a to ještě za předpokladu, že ve druhé polovině roku přeci jen dojde k částečnému oživení výrobní aktivity. Stavební produkce v červnu -0,8 % m/m a -10,2 % r/r.

- V zahraničním obchodu se zbožím v červnu vývoz -4,2 % r/r, dovoz -7,3 % r/r a obchodní bilance +29,3 mld. korun. Za vysokým červnovým přebytkem zahraničního obchodu stál především pokles dovozu, nikoliv růst vývozu. V podobném duchu vyznívají i čísla ze zahraničního obchodu za celou první polovinu letošního roku s relativně umírněným růstem vývozu o 2,2 %, zatímco dovoz v tomto období poklesl o 1,4 %. Za období leden až červen letošního roku činil přebytek obchodní bilance 156,5 mld. Kč, což bylo meziročně o 80 mld. Kč více.

- Devizové rezervy ČNB v červenci mírně poklesly na 136,6 z červnových 137 mld. eur. Z doplňkové statistiky devizových obchodů vyplynulo, že ČNB v červnu pokračovala s podejem rezerv v měsíční výši 300 mil. eur.

- Podíl nezaměstnaných osob (PNO) v červenci vzrostl na 3,8 % z červnových 3,6 %. Za nárůstem nezaměstnanosti stály v červenci především sezónní faktory. Zároveň však pokračovalo lehké ochlazování pracovního trhu s ohledem na slabý růst tuzemské ekonomiky, a to především v průmyslu. Od loňského prosince na tuzemském pracovním trhu počet nezaměstnaných mírně převyšuje počet nabízených volných pracovních míst, což platilo i pro letošní červenec (nezaměstnaných bylo 283 tis., zatímco volných pracovních míst bylo 262 tis.). Podíl nezaměstnaných osob za celý letošní rok podle mě mírně vzroste na 3,8 % z loňských 3,6 %. Rizikem pro o něco vyšší nárůst nezaměstnanosti ve druhé polovině roku a tím pádem i za celý letošní rok (3,9 % a výše) je malátný vývoj tuzemské ekonomiky v dalších čtvrtletích, především v průmyslu.

Vývoj USD/CZK

- Koruna vůči americkému dolaru v úvodu tohoto týdne posilovala a krátce se dostala pod hranici 23 CZK/USD. Koruně pomohlo oslabování dolaru na hlavním měnovém páru EURUSD, když finanční trh po horších číslech z amerického pracovního trhu začal spekulovat, že americká centrální banka (Fed) přistoupí k výraznějšímu snížení úrokových sazeb. V průběhu týdne se však situace na finančních trzích začala stabilizovat, obavy z hospodářské recese v USA se snižovaly a i dolar postupně našel pevnější půdu pod nohama. V průběhu týdne se tak obchodování koruny s dolarem odehrávalo převážně v rozmezí 23,10 – 23,20 CZK/USD. Na základě slabších čísel z amerického pracovního trhu jsem však mírně upravil prognózu USDCZK. Více k dolaru a k divokému vývoji na finančních trzích v tomto týdnu v oddílu EURUSD.

- Z amerických makroekonomických statistik byl na začátku týdne zveřejněn index ISM ve službách za červenec, jehož hodnota vzrostla na 51,4 z červnových 48,8 bodu a výrazně se zlepšil jak subindex nových zakázek (52,4 z červnových 47,3 bodu), tak i subindex zaměstnanosti (51,1 z červnových 46,1 bodu). Pokud by červencový ISM zklamal, tak bychom pravděpodobně v týdnu viděli výraznější oslabení dolaru. Lepší ISM však dokázal alespoň částečně neutralizovat horší čísla z amerického pracovního trhu z pátku (2/8) a zabránil tak dalším ztrátám americké měny. Ve čtvrtek dolar podpořil i pokles nových týdenních žádostí o podporu v nezaměstnanosti do 3/8 na 233 tis. (čtyřtýdenní klouzavý průměr nových žádostí o podporu se však nachází na více jak ročním maximu). V příštím týdnu bude v USA poutat pozornost především červencová CPI inflace (14/8) a červencové maloobchodní tržby (15/8).

Vývoj PLN/CZK

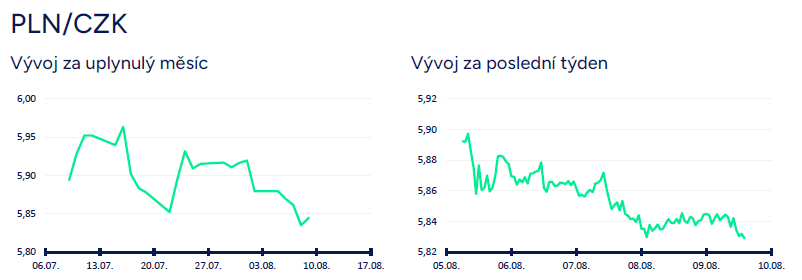

- Koruna vůči polskému zlotému v průběhu tohoto týdne posilovala hlouběji pod hladinu 5,90 CZK/PLN a zkraje pátečního odpoledne se pohybovala na úrovni 5,83 CZK/PLN. Z dlouhodobějšího nadhledu (měsíce) nadále předpokládám posilování koruny směrem k úrovni 5,50 CZK/PLN (viz prognóza).

- Polský makroekonomický kalendář byl v tomto týdnu prázdný. Podle předběžného odhadu polského Ministerstva rodiny, práce a sociální politiky byla registrovaná míra nezaměstnanosti v červenci na úrovni 5,0 %, vzrostla tak z 4,9 %. Počet nezaměstnaných se přitom zvýšil pouze o 4,2 tis. Příští týden bude na statistiky o poznání zajímavější. Zveřejněna budou finální data o vývoji červencové CPI inflace (která dle předběžného odhadu výrazně zrychlila na 4,2 % r/r) či předběžný odhad vývoje polské ekonomiky (HDP) za letošní 2. čtvrtletí.

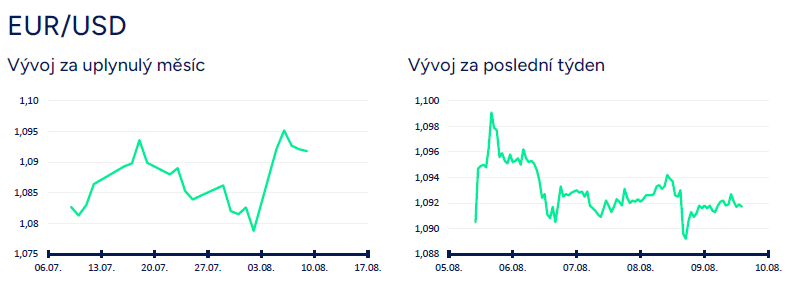

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu obchodovalo primárně v rozmezí 1,09 – 1,10 USD/EUR (ve čtvrtek odpoledne i lehce pod 1,09). Euro posilovalo v úvodu týdne, když navázalo na páteční (2/8) zisky po horších číslech z amerického pracovního trhu. Euru pomohl velmi turbulentní začátek týdne, kdy došlo k výrazným propadům na akciových trzích a prudce klesaly i výnosy amerických vládních dluhopisů. Finanční trhy začaly do cen aktiv zaceňovat možnost, že americká ekonomika směřuje do recese a americký Fed bude rychle snižovat úrokové sazby. V průběhu dalších dnů však euro část zisků odevzdalo s tím, jak se situace na finančních trzích začala stabilizovat a obchodování se přesunulo k hladině 1,09 USD/EUR.

- Jsou slabší makroekonomické statistiky z USA předzvěstí blížící se recese v největší globální ekonomice a signalizují, že na eurodolaru končí více jak rok a půl trvající postranní trend v rozmezí 1,05 – 1,11 USD/EUR? Pokud jde o recesi, tak tu po horších červencových číslech (NFP) z amerického pracovního trhu začal signalizovat indikátor, který předpověděl všechny recese v americké ekonomice od r. 1960 (tzv. Sahmové pravidlo podle Claudie Sahmové). Konkrétně tento indikátor signalizuje hospodářskou recesi, pokud se tříměsíční klouzavý průměr míry nezaměstnanosti v USA dostane o 0,5procentního bodu nad nejnižší hodnotu míry nezaměstnanosti za posledních 12 měsíců a k tomu nyní v červenci došlo (0,53 bodu). Zároveň to vypadá, že se výnosy 2letých vládních dluhopisů brzy dostanou po více jak 2 letech pod výnosy 10letých vládních dluhopisů a skončí tak inverze na dluhopisovém trhu (ještě tomu tak stále není). To je historicky opět poměrně spolehlivý indikátor toho, že do USA přichází recese.

- Pokud bychom vzali v potaz výlučně tyto dva indikátory (pravidlo C. Sahmové a konec období inverzní dluhopisové křivky), tak se pro druhou polovinu letošního roku a šířeji pro horizont nadcházejícího roku nepochybně zvyšuje pravděpodobnost recese. Pravděpodobnost recese by následně ještě rostla, pokud by oba indikátory šly dále ve stejném směru, tj. míra nezaměstnanosti v USA by se v srpnu dále zvýšila (srpnová statistika z pracovního trhu NFP, která bude zveřejněna na začátku září, bude extrémně důležitá) a výnosy 2letých amerických vládních dluhopisů se výraznější dostaly pod 10leté výnosy.

- V návaznosti na zvyšující se pravděpodobnost recese by americká centrální banka (Fed) do konce letošního roku velmi pravděpodobně přistoupila k rychlejšímu snižování úrokových sazeb. Finanční trh aktuálně očekává, že Fed do konce letošního roku sníží sazby kumulativně o 100 bodů, zatímco před týdnem to bylo jen o 75 bodů. A pokud by Fed skutečně rychleji snižoval sazby (jak absolutně, tak relativně vůči Evropské centrální bance ECB), tak by to znamenalo větší šance na ukončení bočního trendu na eurodolaru (zmiňovaných 1,05 – 1,11 USD/EUR) a na posilování eura nad horní hladinu tohoto pásma, tj. nad 1,11 USD/EUR. Problémem je, že americká recese a rychlejší snižování sazeb Fedem je zatím jen hypotéza, jejíž pravděpodobnost se zvýšila, ale rozhodně to není jistota nejbližšího vývoje. V průběhu 1–2 měsíců by mohlo být v tomto směru o něco jasněji. To je také důvod, proč jsem jen mírně poupravil prognózu na EURUSD, kde zatím stále počítám s pokračováním bočního trendu na eurodolaru s důležitým dovětkem, že v závislosti od příchozích dat může prognóza samozřejmě doznat významných změn.

- Z makroekonomických statistik v eurozóně byl zveřejněn finální index PMI ve službách za červenec (potvrzení na úrovni 51,9 bodu) a kompozitní index PMI finálně proto předběžnému odhadu mírně zlepšen na 50,2 bodu. V Německu průmyslová produkce v červnu +1,4 % m/m a -4,1 % r/r. Německý zahraniční obchod se zbožím v červnu export -4,4 % r/r, import -6,4 % r/r a obchodní bilance +20,4 mld. eur. Spotřebitelská CPI inflace v Německu v červenci finálně +0,3 % m/m a +2,3 % r/r. V příštím týdnu budou obchodování na eurodolaru ovlivňovat především statistiky z USA v podobě červencové CPI inflace (14/8) a červencových maloobchodních tržeb (15/8) – návaznost na HDP.

| Zařazeno | pá 09.08.2024 15:08:00 |

|---|---|

| Zdroj | Akcenta Analýzy |

| Originál | news.akcenta.cz/clanek/tydenni-zpravy-05082024-09082024 |

RSS - všechny zprávy

RSS - všechny zprávy Vložit zprávy na www stránky

Vložit zprávy na www stránky