Rezervní časy dolaru končí

Autor: Lukáš Holan, 20.11.2013

Bude dolar i nadále přes masivní inflaci v posledních desetiletích plnit funkci rezervní měny či bude nahrazen například čínským juanem? Co je to vůbec rezervní měna a jakou funkci plní?

Pojem rezervní měna používáme tehdy, pokud odkazujeme na využití určité měny (nejčastěji amerického dolaru) jako prostředku, který slouží pro vypořádání mezinárodních obchodních transakcí. Pokud tedy například Česká republika nakupuje zboží od Číny, tak ji raději zaplatí právě americkým dolarem než českou korunou a naopak. Dolar je považován za rezervní měnu z toho důvodu, že jej ostatní země stále drží v obrovském množství pro usnadnění mezinárodního obchodu.

Co musí měna splňovat, aby usnadnila mezinárodní obchod? Je to velmi jednoduché. Musí být vydávána národem, který se sám angažuje velkou měrou v mezinárodním obchodu a nadále tato měna musí držet svou hodnotu vůči ostatním komoditám na stálé úrovni v průběhu času. Právě tyto dva faktory určují poptávku po měně, kterou země drží ve svých rezervách.

Více zajímavých globálních článků můžete nalést zde: http://stox.cz/zpravodajstvi/clanky/globalni

Počátky rezervní měny

Za vůbec první rezervní měnu můžeme považovat britskou libru šterlinku. Největší část mezinárodních obchodů probíhala právě ve zlatě, ale většina zemí spatřovala mnohem pohodlnější držbu libry místo zlata. Jak tedy mohli tyto země obchodovat? Země důvěřovali Bank of England, tedy anglické centrální bance, která garantovala směnu zlata v pevně stanoveném kurzu vůči libře.

Status rezervní měny netrvá navždy, jak nám dokazuje následující obrázek.

Nástup dolaru jako rezervní měny

Dolar se stává rezervní měnou po konci 2. světové války na základě mezinárodní smlouvy, kterou podepsali země účastnící se měnové konference v Bretton-Woods. Za výslovným účelem sledování Federální rezervního systému (FED) byl zřízen Mezinárodní měnový fond (IMF), který dohlížel na to, aby byl dolar stabilní měna nepodléhající inflaci a pevně směnitelná za zlato v poměru 35$ za trojskou unci zlata (31,103 gramů zlata).

Bohužel tento závazek pevného směnného kurzu dolaru za zlato nebyl FED schopen plnit, a to ať už nedostatečnými zásobami zlata, ale také díky nedostatečné efektivnosti kontroly ze strany Mezinárodního měnového fondu. FED byl tedy donucen zvolit buď změnu směnného kurzu či úplně odstoupit od zlatého standartu, k čemuž doopravdy došlo roku 1971.

I přes odstoupení od zlatého standartu a tím pádem zániku pevného směnného kurzu dolaru ke zlatu plnil dolar nadále funkci měny pro plynulé vypořádání mezinárodního obchodu, jelikož neexistovala vhodnější měna, která by tento účel splňovala plnou měrou. Jako náhradou se mohla zdát německá marka, ale poptávka po dolaru byla nadále silnější a také psychologické faktory sehrály svou roli, kdy USA bylo považována za ochránce západních zemí před komunismem.

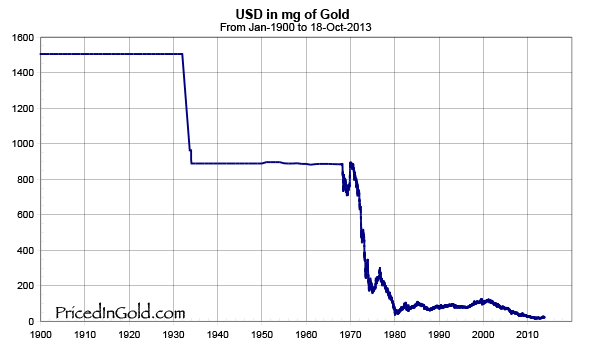

Devalvace dolaru vůči zlatu v průběhu času:

Zdroj: http://pricedingold.com/us-dollar/

Dnešek jako počátek změny?

V současné době jsme svědky počátku změn, které pramení jak z politiky FEDu, který neustále oslabuje kupní sílu dolaru a tím některé velké obchodní země či firmy (např. Čína, Německo, Japonsko) používají pro vypořádání obchodů jiné měny než zmíněný americký dolar. Jako příklad můžeme použít americký chemický koncern DuPont, který stále více používá na svých obchodních účtech čínský juan či euro. Dolaru však pomáhá to, že i ostatní měny podléhají tlaku vlád a jsou devalvovány (devalvace = oslabení měny). Typickým příkladem může být japonský jen, který byl devalvován ještě více než dolar za účelem „nakopnutí“ japonské stagnující ekonomiky.

Více zajímavostí naleznete zde: http://stox.cz/zpravodajstvi/clanky/zajimavosti

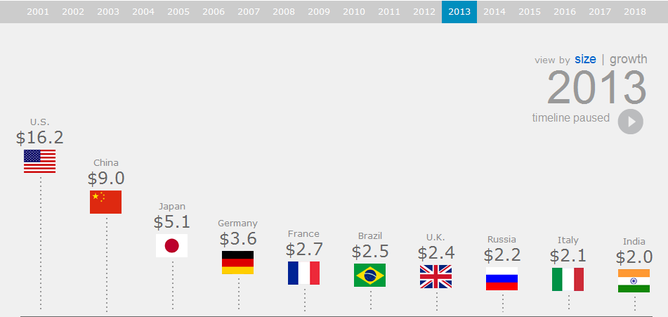

Stále více zemí si je vědomo toho, že dolar je více než kdy jindy náchylný ke ztrátě své pozice rezervní měny a snaží se toto místo ukořistit pro sebe. Čína, která je mimochodem největší věřitel USA a pyšní se druhou největší ekonomikou na světě (viz. obrázek), již začala zvyšovat své zásoby zlata a zavedla kontroly, které brání tomu, aby zlato opouštělo Čínu, což by mělo vést k navázaní čínské měny na zlato, zvýšit poptávku po čínském juanu a snížit poptávku po americkém dolaru. V praxi by to tedy znamenalo, že největší obchodní země by snížili své rezervy dolarů, které by se tak navrátili do USA a zapříčinily by tak růst cen. Jak moc by tyto ceny vzrostly? Na to je velmi těžké odpovědět, ale měli bychom mít na paměti, že množství dolarů držených v cizině je stejné jako množství dolarů v USA.

Největší ekonomiky na světě:

Nicméně USA nadále pokračují v uvolňování kvantitativní měnové politiky, což nadále zapříčiňuje oslabování dolaru jako rezervní měny a může vést k růstu cen v USA. Konečné důsledky kvantitativního uvolňování měnové politiky nám budou známi v následujících měsících či letech, kdy FED tuto politiku omezí či změní.

![]() STOX.CZ zprostředkovává online obchodování na více než 80 akciových trzích prostřednictvím platformy Trader Workstation. Nabízí velmi nízké poplatky a technickou a investiční podporu v češtině. Více na www.stox.cz.

STOX.CZ zprostředkovává online obchodování na více než 80 akciových trzích prostřednictvím platformy Trader Workstation. Nabízí velmi nízké poplatky a technickou a investiční podporu v češtině. Více na www.stox.cz.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Změna času - střídání času 2019, konec střídání času, letní a zimní čas

- Dolar, Americký dolar USD, kurzy měn

- Dolar, Australský dolar AUD, kurzy měn

- Dolar, Kanadský dolar CAD, kurzy měn

- Kurzy měn Online, Forex Euro/Dolar, Grafy

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- USD, americký dolar - převod měn na CZK, českou korunu

- Rezervní časy dolaru končí

- Přijde časem konec rezervního dolaru?

- Perly týdne: Po časech zlých časy dobré, dolar v nemilosti a u nás konec bezohledných vymahačů

- Rezervní aktiva - saldo (Položky Rezervních aktiv v mil. CZK) - ekonomika ČNB

- Položky Rezervních aktiv v mil. EUR (Položky Rezervních aktiv) - ekonomika ČNB

Prezentace

10.03.2025 Nejpopulárnější Samsung má nástupce.

03.03.2025 Xiaomi má úžasný fotomobil. Ti nejrychlejší…

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?

Okénko investora

Štěpán Křeček, BHS

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Tomáš Volf, Citfin

Olívia Lacenová, Wonderinterest Trading Ltd.

Přirozená korekce, nebo obrat na trhu? Ceny pomerančového džusu na burze klesly o 37 procent

Jakub Petruška, Zlaťáky.cz

Zlatý býk je k nezastavení: Zlato překonalo hranici 2 900 USD

Jiří Cimpel, Cimpel & Partneři