Hledání nové rovnováhy

V roce 2016 se komodity přehouply zpátky do výnosů, a aby tento vývoj pokračoval i v roce 2017, musí se odstranit několik překážek. Například producenti ropy musí být schopni zrealizovat slibované a požadované omezení produkce pro vyvážení trhu.

Komoditní index Bloomberg v roce 2016 poprvé po šesti letech vykazoval výnosy. Tento index reprezentuje výkonnost hlavních komodit, z nichž jedna třetina je energetika, kovy a zemědělství. Zisky se koncentrovaly mezi průmyslovými kovy a energetikou.

Aby tento výkon pokračoval i v roce 2017, je potřeba odstranit některé překážky. Donald Trump se 20. ledna stává novým prezidentem USA a trh bude bedlivě sledovat, jakým způsobem bude chtít revitalizovat americký růst. Ačkoliv Trump by mohl být úspěšný při prosazování opatření na podporu růstu, riziko obchodní války, zejména s Čínou, znamená možnost ochromení globálního růstu a poptávky po komoditách.

A co se týče poptávky po komoditách, na Čínu se jako obvykle zaměří velká pozornost. Rostoucí iniciativy proti znečištění, které se vloni v prosinci v severní Číně vymkly kontrole, společně s obavami z měnového vývoje a likvidity, mohou potenciálně přispět ke snížení růstu a následnému zvýšení poptávky, zejména po průmyslových kovech.

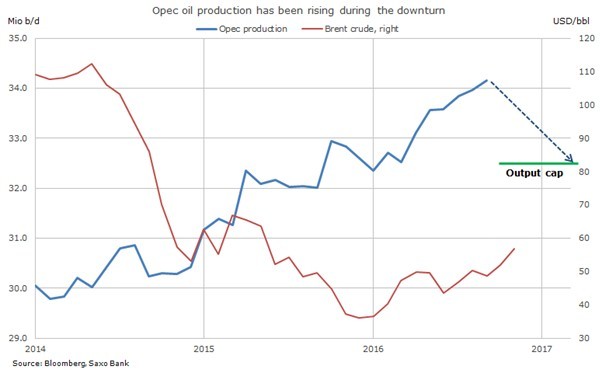

Sektor energetiky bude vystaven působení více faktorů. Americký trh se zemním plynem bude ovlivněn tím, jak tuhá bude zima v USA a jaká bude následná poptávka po plynu. Ve vývoji trhu s ropou bude mezitím hrát roli schopnost producentů - členů i nečlenů OPEC - zrealizovat slibovaná omezení produkce a zároveň sledovat úroveň produkce z těch zemí, které nejsou vázány listopadovou dohodou, což jsou zejména Libye, Nigérie a Spojené státy.

Největší riziko pro ropu během prvního čtvrtletí potenciálně pramení z likvidace dlouhých pozic a následně z rychlého nahromadění býčích futures na ropu na rekordní hodnoty během prosince loňského roku.

V roce 2017 bude surová ropa úročit vyhlídky na to, že trh konečně najde rovnováhu, neboť nabídka bude snížena, aby lépe odpovídala poptávce. To vychází z předpokladu, že členové i nečlenové OPEC zrealizují slíbená a požadovaná omezení, která jsou nezbytná pro rovnováhu na trhu.

Nic není jednoduché, zejména když se jedná o trh s ropou. V prvním čtvrtletí roku 2017 zůstane surová ropa Brent pravděpodobně nad cenou 50 $/barel, ale trh se bude čím dál víc zajímat o to, zda opravdu dojde ke snížení produkce.

Podíváme-li se na to, jak špatně v minulosti OPEC plnil své deklarované cíle produkce, jaký je potenciál pro zvýšení produkce z Libye a Nigérie a jaká bude pravděpodobná kolektivní odpověď amerických výrobců břidličné ropy, mohli bychom vidět stoupající křivku s vyššími minimy a vrcholy, které několikrát narazí na problém.

To by se možná mohlo stát již během prvního čtvrtletí, mimo jiné i vzhledem ke kombinované dlouhé pozici ve WTI a surové ropě Brent ve výši 900 milionů barelů. Pozice této rekordní velikosti vyžaduje udržení nízké volatility a shody. Jakékoliv nedodržení jednoho z těchto požadavků by mohlo odstartovat rychlý obrat, během něhož by mohla ropa klesnout o 5 až 10 $.

Přesto očekáváme, že producenti - členové i nečlenové OPEC, omezí produkci, ale ne o schválené objemy. Tím se pravděpodobně odloží vyrovnávací proces, a tak vznikne později během roku riziko cenových korekcí.

Vývoj mimo trh bude také hrát různé role při stanovení ceny ropy. Donald Trump zvítězil v amerických prezidentských volbách s programem slibujícím snížení daní a zvýšení výdajů do infrastruktury na podporu ekonomiky. Tyto sliby dosud vedly k posílení dolaru a zahájení výrazného odlivu peněz od dluhopisů, neboť byla přehodnocena rizika inflace v USA.

Riziko protekcionismu, silnější dolar a stoupající náklady na financování by mohly potenciálně způsobit potíže určitým ekonomikám rozvíjejících se trhů, a tím zatěžovat poptávku po ropě. Proti tomu jde riziko, že budou znovu zavedeny sankce proti Íránu, a trh s ropou tak pravděpodobně nabídne další rok velkých cenových pohybů.

Vezmeme-li v úvahu všechny tyto skutečnosti, domníváme se, že cena surové ropy Brent se v roce 2017 zvýší na 54 $/b z ceny 45 $/b v roce 2016. Nejvyšší cenu roku (kolem 60 $/b) pravděpodobně uvidíme během druhého čtvrtletí a poté by se měly ceny usadit vlivem stoupající produkce v USA a neprodloužení snížení produkce v zemích OPEC.

|

Surová ropa | |

|

Upside |

Downside |

|

Ropa potřebuje 55 $- 65 $/b, aby přilákala nové investice a uspokojila stoupající poptávku

|

Země produkující ropu - členové i nečlenové OPEC - nerealizují slibovaná omezení produkce |

|

V hlavních zemích vyvážejících ropu roste geopolitická nestabilita

|

Zvýšené vývozy z Nigérie a Libye a konec snížení produkce USA |

|

Donald Trump znovu zavádí sankce proti Íránu |

Neukázněné omezení rekordně dlouhých pozic futures držených hedgeovými fondy |

|

|

Pomalejší růst rozvíjejících se trhů (jestřábí Fed, obchodní válka) |

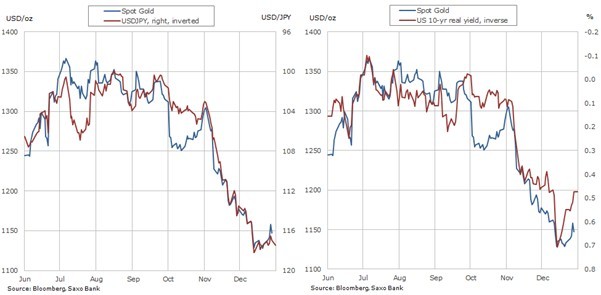

V roce 2016 se zlato poprvé po čtyřech letech vrátilo do zisku. Ale vzhledem k tomu, že rok je zřetelně rozdělen na dvě poloviny, je výhled do začátku roku 2017 kopií negativního sentimentu vůči cenným kovům, který jsme viděli začátkem roku 2016.

Opatření příznivá pro růst ekonomiky, jejichž zavedení slibuje nastupující administrativa USA, nastartovala během posledního čtvrtletí roku 2016 velký odliv od dluhopisů k akciím. Očekávané několikanásobné zvýšení úrokových sazeb ze strany amerického Fedu, zvyšující se výnosy z dluhopisů, silnější dolar a vyšší ceny akcií pomohly změnit vyhlídky pro zlato a způsobily hromadný odchod z „papírových“ investic.

Hedgeové fondy snižují rekordně dlouhé futures pozice na zlato o 85 %, zatímco investoři zaměření na produkty obchodované na burze vytáhli 225 tun z celkových 600 tun, které byly zakoupeny během prvních 10 měsíců roku 2016.

Nad vývojem dolaru, zejména vůči EUR a JPY, zůstávají stále mraky, ale s potenciálním maximem dolaru na obzoru vidíme další omezený protivítr od stoupající dolarové bankovky. Čekáme, zda nová administrativa USA dokáže nahradit naděje reálnými činy. Rychlý nárůst v dluhopisových výnosech po listopadových prezidentských volbách v USA také již asi prošel svým přirozeným průběhem. Přihlédneme-li k uvedeným faktorům a očekávání rostoucí inflace, měli bychom vidět relativně mírné reálné výnosy.

Vysoká inverzní

korelace mezi zlatem a dolarem a reálnými výnosy z amerických dluhopisů

vytvořila během posledních měsíců roku 2016 silný protivítr.

Ačkoliv zvolení Trumpa bylo zpočátku vnímáno jako negativní pro investiční kovy, vidíme před sebou několik faktorů, které by tento dojem mohly změnit. Stoupající populistické hlasy, které nám daly Brexit i Trumpa, zvýší nejistotu před konáním klíčových voleb v Německu, Francii a Nizozemsku. Riziko obchodní války USA, zejména s Čínou, a také zahraniční politika prováděná přes Twitter by mohly vytvořit poptávku po aktivech bezpečného přístavu.

V loňském roce se zlatu několikrát nepodařilo narušit klesající trend roku 2011 a tento kov hledal support. Našel jej na úrovni 1,125 $/oz po korekci 76,4 % během rally od prosince 2015 do července 2016. Na počátku roku 2017 má zlato určité problémy, ale až některé silné negativní síly začnou polevovat, během prvního čtvrtletí se pravděpodobně nastaví základna.

Zlato v prvním čtvrtletí vidíme jako range-bound mezi 1.100 $ a 1.200 $/oz, s prognózou pro konec roku na úrovni 1.325 $/oz.

|

Upside |

Downside |

|

Ceny na trzích příliš odrážejí americký růst a příliš jestřábí FOMC |

Trumpův příslib týkající se růstu pohání pokračující odliv od dluhopisů k akciím |

|

Globální inflace stoupá rychleji, než se předpokládalo |

|

|

Obnovený neklid na akciových trzích vede k nižším výnosům z dluhopisů |

„Parita express“ způsobuje pokles EURUSD na 1 € |

|

Nová pravidla týkající se zlata v souladu s islámským právem vnášejí na trh nový život |

|

Průmyslové kovy stály na čele oživení komodit koncem roku 2016 díky silné poptávce z Číny a post-Trumpovým nadějím na obnovu růstu v USA a následné poptávce. Měď se obchodovala „sideways“, čili v rozpětí mimo trend déle než rok a v listopadu a prosinci vyskočila téměř o 15 %. Zvolení Donalda Trumpa a jeho příslib podpořit výdaje do infrastruktury masivně napomohly odstartovat výrazný příval spekulativní poptávky na burzách futures v New Yorku, Londýně a Šanghaji.

Z hlediska fundamentální analýzy vidíme rok, v němž je růst nabídky pravděpodobně tlumený, což znamená na trhu support, dokud bude Čína schopna udržet svou stále silnou poptávku po mědi. To však může být zpochybněno poté, co Čína v prosinci naznačila ochotu umožnit slabší růst, aby dostala své finance pod kontrolu.

Není pravděpodobné, že Trump zajistí dostatečnou podporu poptávky na to, aby vysvětlila nedávné zvýšení cen mědi. I když bude splněn jeho závazek týkající se infrastruktury, nemusí se splnit před příštím finančním rokem v USA, který začíná 1. října a potom by se to rozšířilo na několik let. Když si k tomu přidáme riziko pro poptávku rozvíjejících se trhů kvůli nebezpečí obchodních válek a protekcionismu, vidíme omezený upside pro měď za maximum roku 2016 na úrovni 2,75 $/lb u mědi vysokého stupně a vidíme riziko korekce kovu zpět k ceně 2,25/lb.

Globální online investiční banka

Globální online investiční banka

Saxo Bank je globální investiční banka specializující se na online obchodování a investice na mezinárodních finančních trzích. Saxo Bank umožňuje soukromým investorům a institucionálním klientům obchodovat s FX, CFD, cennými papíry, futures, opcemi a dalšími deriváty a poskytuje i profesionální správu portfolia a fondů díky svým online obchodním platformám oceněným řadou různých ocenění.

Více informací na: www.saxobank.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Volná pracovní místa MPSV - hledání volných míst

- Volná pracovní místa MPSV - hledání volných míst

- Nový občanský zákoník č. 89/2012 Sb.

- Nový stavební zákon

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Hledání nové rovnováhy

- The Economist: Politici rozhodnou, zda bude hledání nové rovnováhy bolestivé či hladké

- Návrh novely LEX OZE II: Hledání rovnováhy mezi aktivními zákazníky a komunitní energetikou

- Návrh novely LEX OZE II: Hledání rovnováhy mezi aktivními zákazníky a komunitní energetikou - Diskuze, názory, doporučení a hodnocení

- Návrh novely LEX OZE II: Hledání rovnováhy mezi aktivními zákazníky a komunitní energetikou - Diskuze, názory, doporučení a hodnocení

- Natixis: Posunuly se vyspělé země z deflační rovnováhy do rovnováhy inflační?

- Čína se díky technologiím posouvá k nové rovnováze, investoři z toho mohou profitovat

Prezentace

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?

24.02.2025 České firmy stále častěji místo banky…

12.02.2025 iPhone 16 Pro za 699 Kč! Nová služba nemá v…