Reálný výkon podniků mezičtvrtletně poklesl o 1,0 % - Sektor nefinančních podniků, analýza čtvrtletních sektorových účtů - 3. čtvrtletí 2023

Nefinanční podniky patří dlouhodobě mezi hlavní hybatele české ekonomiky. Jejich reálný výkon[2] ve 3. čtvrtletí 2023 mezičtvrtletně poklesl o 1,0 %[3], i když meziročně vzrostl o 0,4 %[4]. Tento vývoj byl spojen zejména se zpomalením výkonu zpracovatelského průmyslu, ale také s poklesem v odvětvích, která bývají tradičně více navázána na domácí poptávku, např. v odvětví obchodu, dopravy, ubytování a pohostinství. Rostla naopak odvětví informačních a komunikačních služeb. Tento vývoj byl v sektoru nefinančních podniků doprovázen i nadále rostoucí zaměstnaností[5] (+1,2 %), nicméně se jednalo o růst mírnější než v předchozích čtvrtletích.

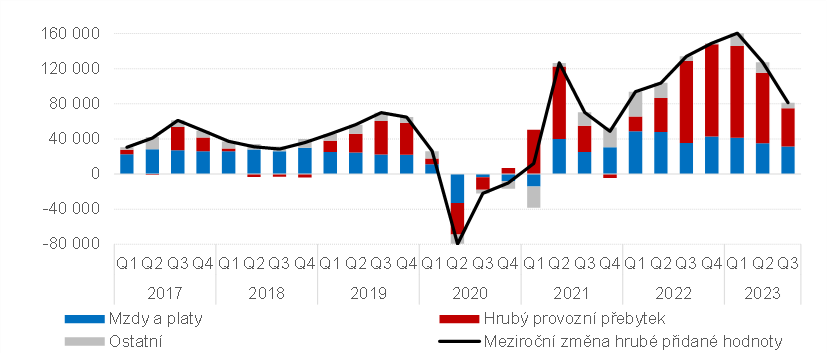

Graf 3: Rozklad meziroční nominální změny hrubé přidané hodnoty sektoru nefinančních podniků (v mil. Kč, sezónně neočištěno)

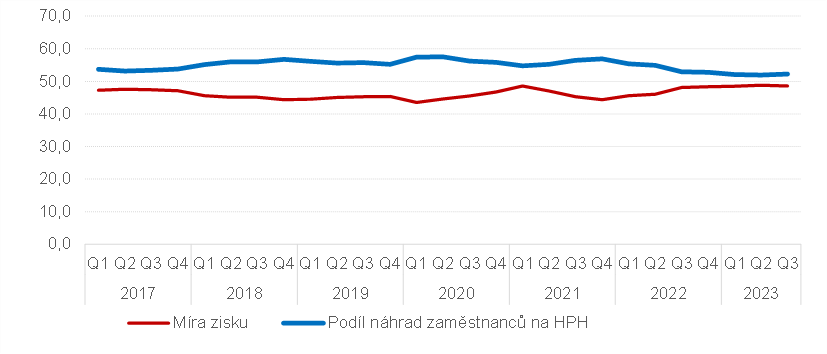

Graf 4: Míra zisku a podíl náhrad zaměstnanců na hrubé přidané hodnotě sektoru nefinančních podniků (v %, sezónně očištěno)

Podobně jako v předchozích čtvrtletích (tj. od 3. čtvrtletí 2022) připadla většina nárůstu hrubé přidané hodnoty na tvorbu zisku. Míra zisku dosahovala 48,5 % a byla meziročně o 0,4 p.b. vyšší.

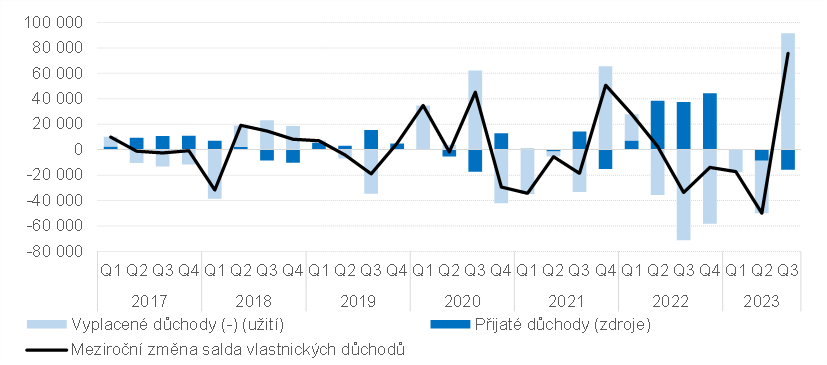

Celková situace v sektoru nefinančních podniků byla vedle růstu ziskovosti doprovázena zlepšením salda důchodů z vlastnictví, neboť se meziročně výrazně snížily vyplacené důchody, zejména dividendy[6] a úroky[7] vyplacené nefinančními podniky. Saldo prvotních důchodů sektoru nefinančních podniků se tak nominálně zvýšilo o 32,6 %.

Graf 5: Rozklad meziroční nominální změny salda důchodů z vlastnictví na přijaté a vyplacené důchody nefinančních podniků (v mil. Kč)

Část těchto prostředků sice odčerpalo vyšší zdanění, zejména prostřednictvím daně z příjmu a tzv. windfall tax[8], nicméně i tak zbyla podnikům relativně velká část důchodů a míra úspor nefinančních podniků dosáhla dlouhodobého maxima (35,0 %).

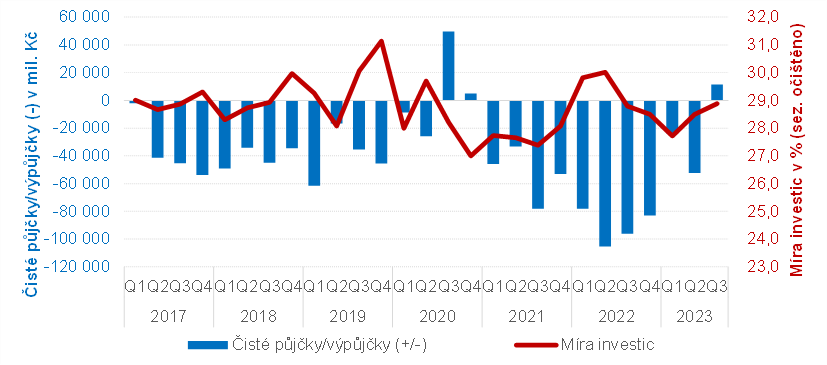

Graf 6: Investiční aktivita a potřeba jejího financování v sektoru nefinančních podniků

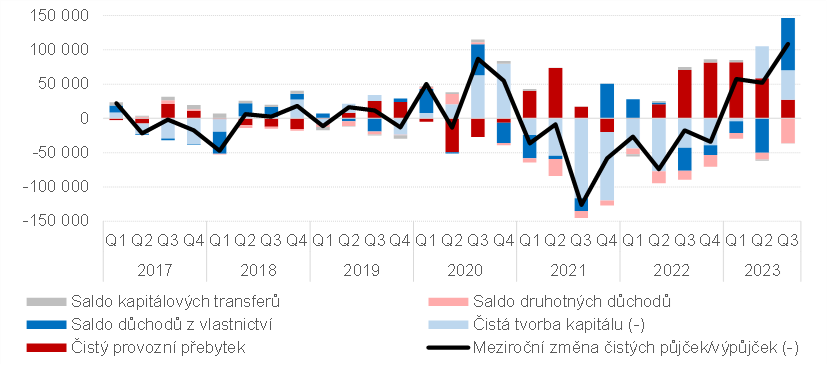

Zvýšená míra úspor se však nepřelila do výraznější zvýšené investiční aktivity. Podobně jako v předchozím čtvrtletí sice míra investic vzrostla mezičtvrtletně (+0,4 p.b.) na 28,9 %, nicméně opatrnost nefinančních podniků k investicím stále přetrvávala. V důsledku toho se snížil tlak na potřebu financování aktivit nefinančních podniků od jiných sektorů[9].

Graf 7: Rozklad meziroční nominální změny čistých půjček/výpůjček (-) sektoru nefinančních podniků (v mil. Kč)

[1] Údaje očištěné o cenové vlivy a dále i o sezónní a kalendářní vlivy. Není-li uvedeno jinak, jsou v dalším textu údaje neočištěné o cenové, kalendářní a sezónní vlivy.

[2] Reprezentovaný ukazatelem Hrubá přidaná hodnota (B.1g).

[3] Údaj očištěný o cenové, sezónní a kalendářní vlivy. K očištění o cenové vlivy byl použit deflátor hrubé přidané hodnoty za celé národní hospodářství.

[4] Údaj očištěný o cenové vlivy pomocí deflátoru hrubé přidané hodnoty za celé národní hospodářství.

[5] Celková zaměstnanost v přepočtu na plnou pracovní dobu.

[6] Vyplacené rozdělované důchody společností (D.42) byly meziročně o 88,9 mld. Kč nižší (tj. o 39,4 %).

[8] Běžné daně z důchodů a jmění (D.5) odvedené sektorem nefinančních podniků vzrostly meziročně téměř o 33,9 mld Kč, tj. 56,4 %.

[9] Ukazatel čisté půjčky/výpůjčky (B.9) dosáhl kladné hodnoty (1,3 mld. Kč), což nebývá u tohoto sektoru časté.

[11] Jedná se o ukazatel Běžné daně z příjmů a majetku (D.5)

[13] S výjimkou Ostatních běžných transferů (D.7), které mimo jiné obsahují mezinárodní pomoc.

[14] Jedná se o ukazatel Sociální dávky jiné než naturální sociální transfery (D.62) a naturální sociální transfery – nakoupená tržní produkce (D.632).

[15] Dluh vládních institucí je v tomto textu reprezentován výší konsolidovaných závazků sektoru vládních institucí vyplývající z přijatých vkladů, emitovaných dluhových cenných papírů a přijatých půjček (tzv. Maastrichtský dluh pro potřeby EDP statistiky). Jedná se o ukazatel, který je odlišný od chápání dluhu v sektorových účtech podle ESA 2010 zahrnujícího navíc měnové zlato a zvláštní práva čerpání, účasti a podíly v investičních fondech, pojistné a penzijní programy, finanční deriváty a zaměstnanecké opce a ostatní závazky.

[16] Reprezentovaný ukazatelem Hrubý disponibilní důchod (B.6g), který představuje celkový úhrn všech důchodů, které mají domácnosti k dispozici pro spotřebu, investice a jiné účely. V následujícím textu je tento ukazatel nahrazen pojmem „příjmy domácností“.

[17] Pro očištění o vliv cen byl použit deflátor výdajů na konečnou spotřebu domácností: ve 3. čtvrtletí 2023 činil meziroční cenový nárůst 7,4 % a mezičtvrtletně došlo k růstu 0,9 %.

[18] Tj. po očištění o cenové i sezónní a kalendářní vlivy

[19] Ukazatel Přijaté náhrady zaměstnancům (D.1)

[20] Reprezentovaný ukazatelem Saldo druhotných důchodů.

[21] Pokles salda druhotných důchodů byl způsoben zejména poklesem salda ostatních běžných transferů (D.7), a to i přes růst sociálních dávek (D.61 a D.62).

[22] Ukazatel Výdaje na konečnou spotřebu domácností (P.3)

[23] Údaje očištěné o změny cen a kalendářní a sezónní vlivy.

[24] Údaje očištěné o změny cen a kalendářní a sezónní vlivy.

[25] Hrubé úspory (B.8g) představují část hrubého disponibilního důchodu, která nebyla spotřebována ve formě výdajů na konečnou spotřebu.

[26] Údaje očištěné o kalendářní a sezónní vlivy

[27] Údaje očištěné o kalendářní a sezónní vlivy

[32] Zejména ze sektoru nefinančních podniků - jedná se o ukazatel Rozdělované důchody společností (D.42).

- rok 2023 | 3. čtvrtletí 2023 | 2. čtvrtletí 2023 | 1. čtvrtletí 2023

- rok 2022 | 4. čtvrtletí 2022 | 3. čtvrtletí 2022 | 2. čtvrtletí 2022 | 1. čtvrtletí 2022

- rok 2021 | 4. čtvrtletí 2021 | 3. čtvrtletí 2021 | 2. čtvrtletí 2021 | 1. čtvrtletí 2021

- rok 2020 | 4. čtvrtletí 2020 | 3. čtvrtletí 2020 | 2. čtvrtletí 2020 | 1. čtvrtletí 2020

Zveřejněno dne: 19.01.2024

Data jsou platná ke dni zveřejnění publikace.

Kontakt: Oddělení informačních služeb - ústředí, tel.: 274 056 789, e-mail: infoservis@czso.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Reálná mzda - mzda se započtením vlivu zdražení nebo zlevnění

- Reálný výkon podniků mezičtvrtletně poklesl o 1,0 % - Sektor nefinančních podniků, analýza čtvrtletních sektorových účtů - 3. čtvrtletí 2023

- Reálné mzdy v závěru loňského roku mezičtvrtletně poprvé po více než roce vzrostly (Komentář)

- HDP eurozóny poklesl na konci roku mezičtvrtletně o 0,6 % (Komentář)

- HDP eurozóny poklesl na konci roku mezičtvrtletně o 0,6 % (Komentář)

- Dle prvních údajů poklesla německá ekonomika ve třetím čtvrtletí mezičtvrtletně o 0,1 % - Globální ekonomický výhled listopad 2023 - Německo

- Eurozóna - reálné příjmy ve 4Q16 poklesly o 0,2%, spotřeba rostla o 0,1%

- Británie - reálné mzdy v 1Q poklesly o 0,2%, inflace kouše nehledě na rekordně nízkou nezaměstnanost

- Reálná výše mezd poklesla

Prezentace

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?

24.02.2025 České firmy stále častěji místo banky…

12.02.2025 iPhone 16 Pro za 699 Kč! Nová služba nemá v…