Náhrada mzdy za nemoc pro rok 2024 - na kolik peněz vznikne nárok při pracovní neschopnosti v roce 2024

Co je náhrada mzdy za nemoc a kdo na ní má v roce 2024 nárok?

Náhrada mzdy za nemoc je poskytovaná náhrada zaměstnanci, který je nemocensky pojištěn, a kterému je lékařsky uznaná pracovní neschopnost. Do roku 2023 nemocenské pojištění platil za zaměstnance pouze zaměstnavatel a částka byla vypočtená z hrubé mzdy zaměstnance. Od roku 2024 bude nemocenské pojištění strháváno ze mzdy i zaměstnance, a to ve výši 0,6 % z hrubé mzdy. Součet plateb za zaměstnavatele i zaměstnance i spolu s ostatním sociálním pojištěním je hrazeno z účtu zaměstnavatele na účet Okresní správy sociálního zabezpečení.

Pokud zaměstnanec onemocní, tak náhrada mzdy za nemoc je poskytována prvních 14 dní od zaměstnavatele a to již od prvního dne nemoci. Náhrada mzdy za nemoc je poskytována pouze za pracovní dny. Pokud pracovní neschopnost trvá 15 dní a déle, tak se tato dávka jmenuje nemocenská a poskytuje jí právě již zmiňovaná Okresní správa sociálního zabezpečení (dále jen OSSZ). Tato náhrada se již poskytuje za kalendářní dny. Po 14 dnech nemoci musí zaměstnavatel pracovní neschopnost zaměstnance nahlásit na OSSZ a to pomocí předepsaného formuláře, který se nazývá Příloha žádosti o dávku nemocenského pojištění. Po ukončení neschopnosti musí zaměstnavatel zase tuto skutečnost nahlásit a opět k tomu použije předepsaný formulář - Hlášení zaměstnavatele při ukončení pracovní neschopnosti.

Jak se počítá náhrada mzdy za prvních 14 dní nemoci?

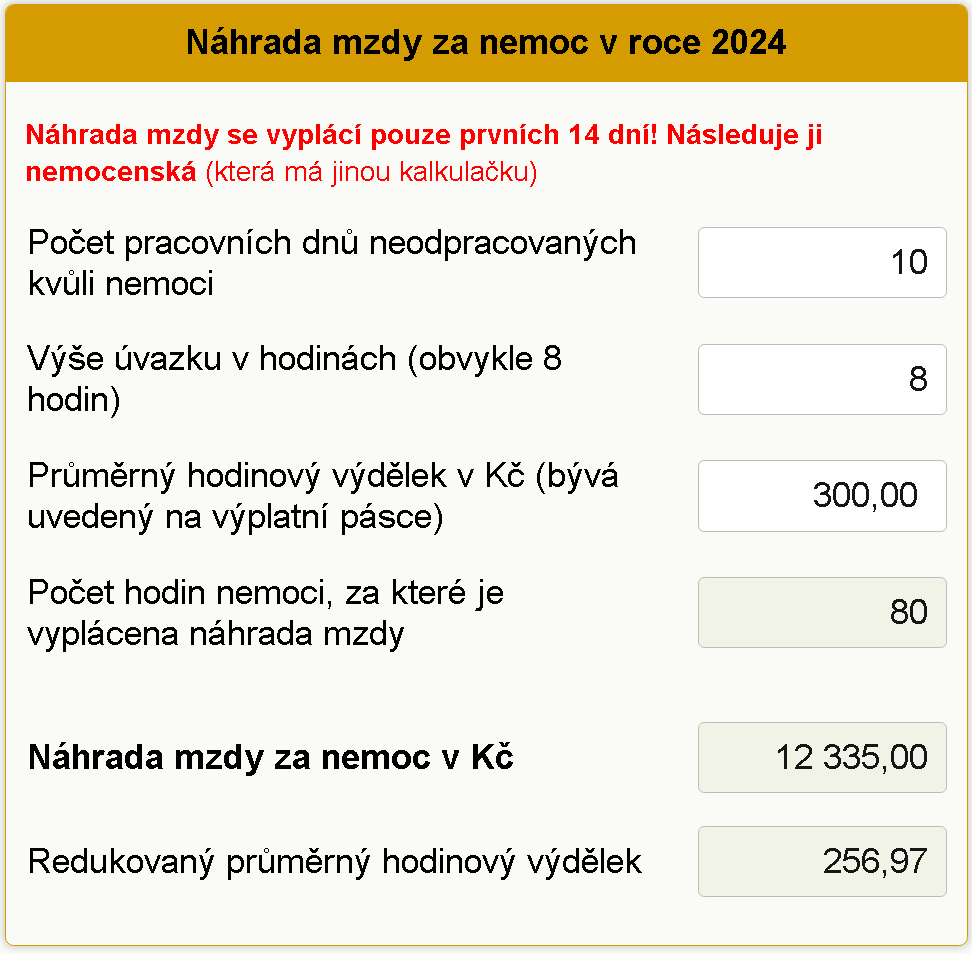

S novým rokem 2024 se změnily redukční hranice pro výpočet náhrady mzdy. Na kolik konkrétně máte nárok můžete zjistit v naší kalkulačce.

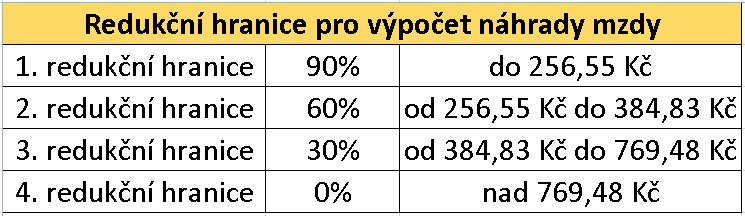

Jak ale dojde na daný výpočet náhrady mzdy za nemoc? Nejprve potřebujete vědět průměrný hodinový výdělek, ten bývá uveden na výplatní pásce a používá se i na náhradu za dovolenou. Tento průměrný výdělek musí projít úpravou redukčních hranic. Ty jsou rozděleny do 3, respektive 4, ale za poslední hranici je již 0 %.

Hodinový průměrný výdělek se musí upravit dle procent z redukčních hranicích dle tabulky výše. Pokud je tedy Váš průměrný hodinový výdělek 400 Kč, tak z 256,55 Kč se výše redukuje na 90 % (230,90 Kč), částka 128,28 Kč se redukuje na 60 % (76,97 Kč) a zbytek 15,17 Kč se redukuje na 30 % (4,55 Kč). Částka 400 Kč se tedy finálně zredukovala na 312,42 Kč a z této upravené hodnoty se bude počítat náhrada mzdy ve výši 60 %. Vypočtená částka 187,45 Kč je náhrada mzdy za hodinu. Pokud tedy náš konkrétní zaměstnanec byl v pracovní neschopnosti 5 pracovních dní při plném (osmihodinovém) úvazku, tak náhrada jeho mzdy za celou dobu bude 187,45 * 8 * 5 = 7.498 Kč.

Nemocenská

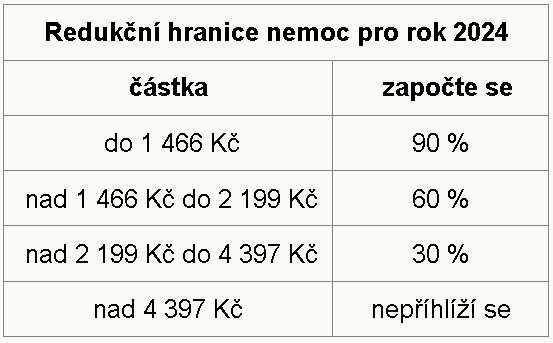

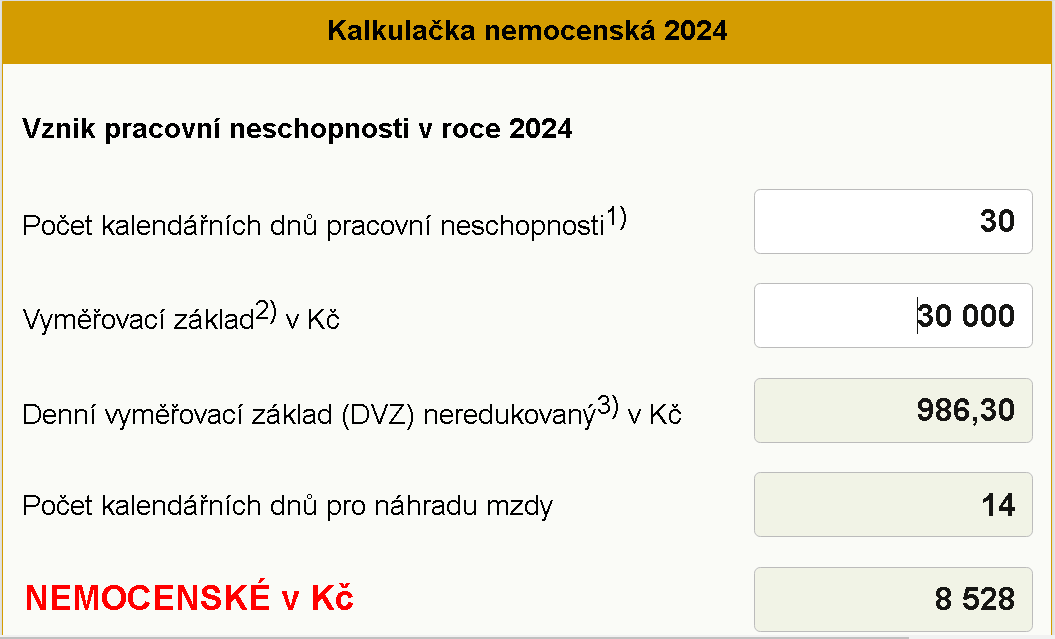

A co pokud pracovní neschopnost trvá déle jak 14 dní? Po této době, která uplyne a v které náhradu mzdy hradí zaměstnavatel ze svých finančních prostředků, je potřeba nahlásit dobu trvání na OSSZ na formuláři k tomu určeném. Tato dávka se jmenuje nemocenská a počítá jinak než náhrada mzdy od zaměstnavatele a to zpravidla z hrubého denního vyměřovacího základu předchozích 12 měsíců než započala pracovní neschopnost. Pokud je doba zaměstnání (nebo spíše nemocenského pojištění) kratší, tak se k výpočtu použije toto kratší období. Tento denní vyměřovací základ se opět zredukuje podle hranic dle zákona.

Redukční hranice nemocenské pro rok 2024 jsou zpracované v tabulce a jejich výše je následovná:

Jaká bude konkrétně Vaše nemocenská můžete zjistit v naší kalkulačce.

Opět si ale pojďme vysvětlit jak se vlastně přesně nemocenská počítá. Denní vyměřovací základ se opět musí upravit dle redukčních hranic daným procentem. Pokud je tedy denní základ 1.400 Kč, tak zredukovaný základ pro výpočet nemocenské bude činit 1.260 Kč. Dále záleží na době nemoci, protože se mění výše nemocenské i podle doby, kterou je daná osoba práce neschopná.

Od 15. do 30. dne se přizná nemocenská ve výši 60 % z redukovaného základu. Od 31. do 60. dne je to už 66 % z redukovaného vyměřovacího základu a od 61. dne je to dokonce 72 % z redukovaného základu. Nemocenská se zpravidla vyplácí maximálně do 380. kalendářního dne nemoci.

Pokud tedy v našem příkladu má osoba zredukovaný vyměřovací základ 1.260 Kč a marodí 65 dní, tak od 15. do 30 dne (16 dní) nemoci při plném úvazku bude činit nemocenská 12.096 Kč (1.260 Kč * 0,6 * 16 dní). Od 31. do 60. dne (30 dní) nemoci bude činit nemocenská 24.960 Kč (1.260 Kč * 0,66 * 30). Od 61. do 65. dne bude výše nemocenské 4.540 Kč (1.260 Kč * 0,72 * 5).

Výpočty se mohou drobně lišit zaokrouhlováním.

Čtěte také:

Přečtěte si také

Poslední zprávy z rubriky Práce:

Přečtěte si také:

Příbuzné stránky

- Státní svátky 2024

- Kalendář jmen 2024 - svátky

- Prázdniny 2024/2025 nezveřejněny

- Aktuální změny ve výpočtu čisté mzdy v roce 2024. O kolik se vám zvýší čistá mzda?

- Minimální mzda 2024

- Nezabavitelná částka 2024 - kalkulačka: snížení normativních nákladů

- Daň z příjmů fyzických osob - formulář 2024

- Daň z příjmů FO ze závislé činnosti - formulář 2024

- EUR průměrné kurzy 2024, historie kurzů měn

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Daňové přiznání v roce 2020 i za rok 2019. Změny kvůli koronaviru, platby daní 2020, vysvětlení pojmů i povinností, formuláře zdarma.

Prezentace

25.04.2025 Vyšší spoluúčast přinese zajímavé výhody u…

16.04.2025 5 Xiaomi telefonů, které jsou teď v Česku za…

16.04.2025 Jak investovat v době nejistoty?